Методика составления бизнес-плана для нового предприятия

6

Функцию спроса представим в виде Р = а0 + a1*Q, а функцию издержек (на основании подразделения на постоянные и переменные) - в виде С = b0 + bl*Q.

Тогда Рr = (а0 + al*Q)*Q – b0 – b1 *Q, а dPr/dQ = 0 = а0 + 2*а1 *Q – b1.

Следовательно, Qопт= (b1 – a1)/2*a1.

Данный метод, как и метод анализа безубыточности, используется при оценке эффективности целевого плана продаж. Сопряженное использование двух этих методов позволяет компании математически рассчитать нижнюю и верхнюю границы планового объема продаж, между которыми компания будет приносить прибыль.

7. Метод производственной функции. Его задача - прогноз показателя объема производимой продукции исходя из плановых значений факторов ее производства, то есть затрат труда и капитала, а также обратный анализ, то есть прогноз потребности в факторах, необходимых для достижения заданного целевого объема производства. Эта производственная функция была открыта в двадцатых годах экономистом Дугласом при содействии математика Кобба. Она выглядит следующим образом:

Y = А0 * Х1A1 * Х2(1-A1),

где Y - объем производимой продукции;

X1 - затраты труда;

Х2 - затраты капитала;

А0, А1- коэффициенты (0 < А1 < 1).

Путем логарифмирования эта формула трансформируется в следующую:

1nY = 1nA0 + AI*lnX1 + (l-Al)*lnX2

Далее, используя статистические данные об объемах производства и затратах за несколько (не менее 2-х) прошлых периодов, рассчитываются значения А0 и А1, характерные для конкретного предприятия.

Таким образом, базовые методы финансового планирования представляют собой инструмент планирования отдельных финансовых показателей, а также универсальный вспомогательный аппарат для создания комплексных финансовых планов компании. Они основаны на общих принципах организации финансов и планирования деятельности хозяйственных структур, что делает их применение эффективным для предприятий всех отраслей и организационно-правовых форм.

Комплексные методы финансового планирования.

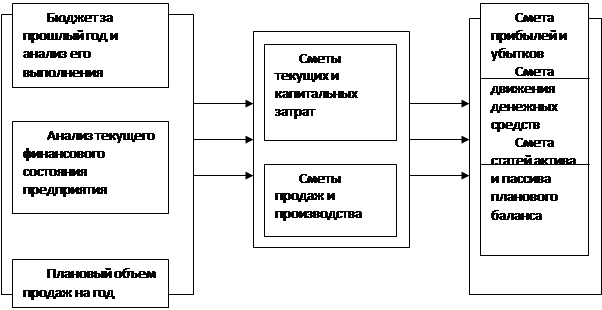

1. Метод бюджетирования (бюджетный метод). Его сущность заключается в последовательном формировании детальных смет доходов и расходов компании, а также денежных потоков, связанных с реализацией поставленного плана продаж и производства. При этом на первый план выходят неформальные (логические) методы расчета тех показателей, которые по своей сути не имеют прямой взаимосвязи с объемом реализации. Бюджетный метод основан на тщательном изучении и осмыслении текущей финансовой ситуации хозяйствующего субъекта и его недавнего прошлого, с последующей экспертной оценкой плановых изменений (используются нормативный и расчетно-аналитический базовые методы).

Бюджетирование, как правило, применяется при краткосрочном и оперативном планировании (до 1 года). Лежащий в его основе дедуктивный подход неприменим при стратегическом планировании.

Сметы продаж и производства формируются по отдельным структурным подразделениям предприятия и видам продукции с помесячной разбивкой. На их основании, а также на основании оценки текущих материальных ресурсов и основных фондов, формируются постатейные помесячные сметы текущих расходов (затраты на заработную плату руководства и персонала, накладные и коммерческие расходы, затраты на ремонт и техническое обслуживание производственных фондов и т.д.) структурных подразделений и в целом по предприятию, сметы прямых материальных затрат, а также сметы капитальных вложений. В этих сметах должно быть отображено любое планируемое движение финансов компании; все плановые доходы и расходы должны быть привязаны к месту и времени их возникновения.

На следующем этапе бюджетирования составляется плановая смета прибылей и убытков. В отличие от плана продаж, полученный по итогам составления этой сметы плановый финансовый результат компании может не совпасть с целевым, стратегическим значением прибыли и не связан с планом продаж каким-либо нормативом. В этом состоит одно из достоинств метода бюджетирования: он дает возможность оценить, насколько эффективным будет план продаж при сохранении существующей структуры издержек. В отличие от рассматриваемого ниже метода процента от продаж, оперирующего исключительно общими финансовыми показателями, бюджетирование дает ответ на вопрос: достаточно ли у компании не только финансовых, но и трудовых и технических ресурсов для достижения выполнения целевого плана реализации.

|

Рис. 1.2. Этапы процесса бюджетирования.

В случае, если итоговые показатели финансового плана предприятия, полученные по результатам бюджетирования, ниже стратегических, производится корректировка плановых бюджетов затрат в сторону их сокращения: изыскиваются способы экономии прямых затрат на производство, снижаются плановые объемы второстепенных и не связанных с процессом производства и реализации расходов, сокращаются объемы производственных запасов и т.д.

Метод бюджетирования является объективным и современным методом краткосрочного финансового планирования, позволяющим достичь высокой степени взаимосвязанности и детализации всех плановых финансовых показателей. Недостатком данного метода является его трудоемкость, необходимость наличия в штате компании квалифицированного планово-финансового отдела, а также значительного объема систематизированной финансовой информации за предплановый период функционирования компании

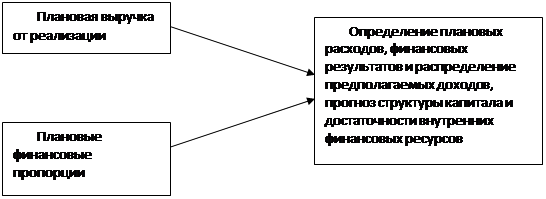

2. Метод процента от продаж. Сущность данного метода - расчет значения разделов планового баланса и статей отчета о прибылях и убытках исходя из запланированной величины продаж (см. рис. 1.3.).

|

Рис. 1.3. Схема создания финансовых планов на базе методики процента от продаж.

При его применении предполагается, что процесс формирования и распределения финансовых фондов на предприятии происходит исходя из системы определенных соотношений (нормативов) с объемом реализации, с помощью которой можно определить конкретное содержание плановых документов.

В основе этой системы процентных соотношений лежат: процентные соотношения, характерные для текущей деятельности фирмы; процентные соотношения, рассчитанные на основе ретроспективного анализа; заключение менеджмента, особенно в тех случаях, когда сложившиеся процентные соотношения не удовлетворяют управляющих и они хотели бы изменить их для улучшения финансовых показателей.

Долгосрочные обязательства и акционерный капитал в рамках применения этого метода принимаются неизменными.

Таким образом, данный метод принципиально отличается от метода бюджетирования - если в ходе создания бюджетов определение плановых размеров разделов баланса и общей суммы издержек предприятия осуществляется путем аккумуляции более мелких постатейных бюджетов и планов, то в случае применения метода процента от продаж установление плановых значений основных финансовых показателей происходит уже на начальном этапе планового процесса и осуществляется по двум основным направлениям: