Исследование организационных структур управления

5

Недостатки линейно-функциональной структуры управления на практике усугубляются за счет таких условий хозяйствования, при которых допускается несоответствие между ответственностью и полномочиями у руководителей разных уровней и подразделений; чрезмерно централизуется оперативное управление производством; не учитывается специфика работы различных подразделений; отсутствуют необходимые при этом типе структуры нормативные и регламентирующие документы. К недостаткам также можно отнести: излишнее усложнение вертикальных отношений в организации; на горизонтальном уровне, напротив, отношения развиты слишком слабо, поскольку решения, в конечном счете, принимает линейный руководитель [21]. В этом отношении функциональная структура более совершенна, поскольку она обеспечивает «связность» действий подразделений, объединенных процессом производства .

К достоинствам данного вида структур можно отнести следующие:

1. Линейный руководитель выполняет функции координатора, что исключает противоречия в решениях и распоряжениях.

2. Линейный руководитель является единственным руководителем для каждого из работников. Как следствие – более сильная мотивация и отсутствие возможности избежать выполнения своих обязанностей.

3. Уровень компетентности решений сохраняется на том же уровне, что и при функциональной структуре.

Следует отметить, что в России многие годы в условиях командно-административной системы данный тип структуры управления был преобладающим. Можно сказать, что и в настоящее время линейно-функциональные структуры или их фрагменты имеют широкое распространение в разных отраслях хозяйства и преобладают в административном менеджменте [16]. Поэтому опыт функционирования линейно-функциональных структур (и положительный, и отрицательный) следует рассматривать как существенный вклад в теорию и практику российского менеджмента.

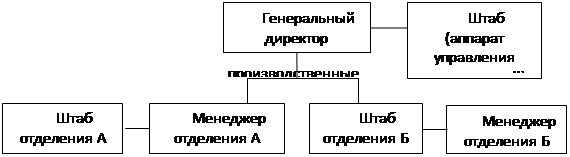

Линейно-штабная (штабная) оргструктура управления (Рис. 2.4.) также строится по принципу функциональной специализации управленческого труда, однако главной задачей менеджеров является координация действий функциональных служб в штабах различных уровней и этим самым направление этих действий в соответствии с общими интересами организации [1].

Рис. 2.4. Линейно-штабная оргструктура управления

Линейно-штабная структура — это линейная структура, дополненная специфическими подразделениями по подготовке управленческих решений. Эти подразделения не имеют нижестоящих уровней управления, они не принимают решений. Их задача — делать анализ вариантов и последствий решений для конкретного руководителя, к которому данное «штабное» подразделение прикреплено. Примерами подобных подразделений могут быть вычислительное бюро, юридическая служба, исследовательская группа [4].

Штабной аппарат классифицируют на три группы: консультативный, обслуживающий, личный [7]. Консультативный аппарат состоит из профессионалов по направлениям деятельности (право, технологии, экономика и т. п.). Обслуживающий аппарат обеспечивает деятельность руководителя по вспомогательным направлениям. Личный аппарат — это разновидность обслуживающего аппарата. Он включает секретаря, помощника, референта и т. п. Личный аппарат обычно не имеет формальных полномочий, но обладает большой властью. Посредством фильтрации информации служащие личного аппарата могут контролировать доступ к руководителю.

К преимуществам линейно-штабной структуры можно отнести следующие [21]:

1. Линейные руководители освобождаются от нагрузки, что позволяет им качественнее осуществлять оперативное управление.

2. Поскольку в штабные подразделения входят специалисты в конкретных областях, организация не нуждается в специалистах широкого профиля. Принимаемые решения носят более продуманный характер.

Однако данный вид организационных структур имеет и ряд недостатков:

1. У линейного руководителя сосредоточивается слишком много властных полномочий.

2. Отсутствие четкой ответственности, поскольку специалист, подготавливающий решение, не занимается его реализацией; вследствие этого могут возникать проблемы, связанные с реализуемостью решений.

Следующей разновидностью иерархического типа организации управления является дивизиональная структура (от англ, слова division — отделение), первые разработки которой относятся к 20-м годам, а пик практического использования — к 60-70-м годам нашего столетия [16]. Первыми перестройку структуры по этой модели начали крупнейшие организации, которые стремясь к разукрупнению, повышению гибкости и приспособляемости к изменениям во внешней среде, в рамках своих корпораций стали создавать производственные отделения, предоставив им определенную самостоятельность в осуществлении оперативной деятельности. В то же время администрация оставляла за собой право жесткого контроля по общекорпоративным вопросам стратегии развития, научно-исследовательских разработок, инвестиций и т. п. Поэтому этот тип структуры нередко характеризуют как сочетание централизованной координации с децентрализованным управлением.

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а менеджеры производственных отделений, которые усиливают вертикаль иерархии управления [15]. Структуризация организации по отделениям производится, как правило, по одному из трех критериев: по выпускаемой продукции или предоставляемым услугам (продуктовая специализация), по ориентации на потребителя (потребительская специализация), по обслуживаемым территориям (региональная специализация). Такой подход обеспечивает более тесную связь производства с потребителями, существенно ускоряя его реакцию на изменения, происходящие во внешней среде [16]. В результате расширения границ оперативно-хозяйственной самостоятельности отделения стали рассматриваться как «центры прибыли», активно использующие предоставленную им свободу для повышения эффективности работы.

В то же время дивизиональные структуры управления привели к росту иерархичности. Они потребовали формирования промежуточных уровней менеджмента для координации работы отделений, групп и т. п. Дублирование функций управления на разных уровнях в конечном счете привело к росту затрат на содержание управленческого аппарата. В самих производственных отделениях управление строится по линейно-функциональному типу, что иллюстрирует рис. 2.5., на котором представлена типичная для современной организации дивизиональная структура управления.

Преимуществами дивизиональной структуры управления являются оперативное реагирование на изменение внешних условий, сближение стратегических и текущих задач в производственных структурах, сближение ответственности и принятия решений, хорошие условия для роста генеральных менеджеров, повышение конкурентных качеств подразделений за счет того, что они функционируют как небольшие самостоятельные предприятия [7].

Недостатками структуры оказываются внутренняя конкуренция за ресурсы и за квалифицированный управленческий персонал, сложность разделения накладных расходов, трудность согласования интересов власти и стратегических целей, различие в квалификации управленческого персонала в однотипных подразделениях. Также, руководитель подразделения вынужден планировать процесс производства от начала до конца [21].