Финансовый риск как объект управления

3

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ

Эффективность любой финансовой или хозяйственной операции и величина сопутствующего ей риска взаимосвязаны («за риск приплачивают»). Не учитывая фактора риска, невозможно провести полноценный инвестиционный анализ. Таким образом, наша основная задача — научиться оценивать величину риска и устанавливать взаимосвязь между нею и уровнем доходности конкретной операции.

Независимо от происхождения и сущности риска, главнейшей цели бизнеса — получению дохода на вложенный капитал — соответствует следующее определение риска.

Риск — это возможность неблагоприятного исхода, т.е. неполучения инвестором ожидаемой прибыли.

Понятно, что чем выше вероятность получения низкого дохода или даже убытков, тем рискованнее проект. А чем рискованнее проект, тем выше должна быть норма его доходности.

При выборе из нескольких возможных вариантов вложения капитала часто ограничиваются абстрактными рассуждениями типа «этот проект кажется менее рискованным» или «в этом случае прибыль больше, но и риск, вроде бы, больше». Между тем, степень риска в большинстве случаев может быть достаточно точно оценена, а также определена величина доходности предлагаемого проекта, соответствующая данному риску. Опираясь на полученные результаты, потенциальный инвестор может не только выбрать наиболее привлекательный для него способ вложения денег, но и значительно сократить степень возможного риска.

Инструментом для проведения необходимых вычислений является математическая теория вероятностей. Каждому событию ставится в соответствие некоторая величина, характеризующую возможность того, что оно (событие) произойдет — вероятность данного события — р. Если событие не может произойти ни при каких условиях, его вероятность нулевая (р = 0). Если событие происходит при любых условиях, его вероятность равна единице. Если же в результате проведения эксперимента или наблюдения установлено, что некоторое событие происходит в п случаях из К, то ему приписывается вероятность р =n\N. Сумма вероятностей всех событий, которые могут произойти в результате некоторого эксперимента, должна быть равна единице. Перечисление всех возможных событий с соответствующими им вероятностями называется распределением вероятностей в данном эксперименте.

Например, при бросании стандартной игральной кости вероятность выпадения числа 7 равна 0. Вероятность выпадения одного из чисел от 1 до 6 равна 1. Для каждого из чисел от 1 до 6 вероятность его выпадения р= 1/6.

Распределение вероятностей в данном случае выглядит следующим образом:

1 - 1/6

2 - 1/6

3 - 1/6

4 - 1/6

5 - 1/6

6 - 1/6

Вероятность может быть выражена в процентах: р = (n/N)*100%, тогда значение р может находится в пределах от 0 до 100%.

Рассмотрим теперь два финансовых проекта А и В, для которых возможные нормы доходности (IRR-внутренняя норма доходности ) находятся в зависимости от будущего состояния экономики. Данная зависимость отражена в следующей таблице 2:

Таблица 2. Данные для расчета ожидаемой нормы доходности вариантов вложения капитала в проекты А и В.

|

Состояние экномики |

Вероятность данного состояния |

Проект А, IRR |

Проект В, IRR |

|

Подъем |

Р1=0,25 |

90% |

25% |

|

Норма |

Р2 = 0,5 |

20% |

20% |

|

Спад |

Р3 = 0,25 |

-50% |

15% |

Для каждого из проектов А и В может быть рассчитана ожидаемая норма доходности ERR— средневзвешенное (где в качестве весов берутся вероятности) или вероятностное среднее возможных IRR

n

ERR = ∑ Pi IRRi (1.1)

I=1

Здесь n— число возможных ситуаций. Для проекта А по формуле (1.1) получаем:

ERR А = 0,25 х 90% + 0,5 х 20% + 0,25 х (-50%) = 20% Для проекта В:

ERR В = 0,25 х 25% + 0,5 х 20% + 0,25 х 15% = 20%

Таким образом, для двух рассматриваемых проектов ожидаемые нормы доходности совпадают, несмотря на то, что диапазон возможных значений IRR сильно различается: у проекта А от -50% до 90%, у проекта В — от 15% до 25%.

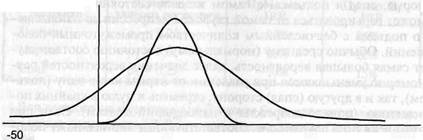

Мы предположили, что возможны три состояния экономики: норма, спад и подъем. На самом же деле состояние экономики может варьироваться от самой глубокой депрессии до наивысшего подъема с бесчисленным количеством промежуточных положений. Обычно среднему (нормальному) состоянию соответствует самая большая вероятность, далее значения вероятностей равномерно уменьшаются при удалении от нормы как в одну (подъем), так и в другую (спад) сторону, стремясь к нулю в крайних положениях (полная депрессия и наибольший подъем). Если при этом величина доходности, соответствующая нормальному положению, является одновременно и средним арифметическим двух крайних значений, то мы получаем распределение, которое в теории вероятностей носит название «нормального» и графически изображается следующим образом (при том, что сумма всех вероятностей остается, естественно, равной единице):

Нормальное распределение достаточно полно отражает реальную ситуацию и дает возможность, используя ограниченную информацию, получать числовые характеристики, необходимые для оценки степени риска того или иного проекта. Далее будем всегда предполагать, что мы находимся в условиях нормального распределения вероятностей.

Предполагается, что для проекта А в наихудшем случае убыток не составит более 50%, а в наилучшем случае доход не превысит 90%. Для проекта В — 15% и 25% соответственно. Очевидно, что тогда значение ЕRR останется прежним (20%) для обоих проектов, совпадая со значением среднего состояния. Соответствующая же среднему значению вероятность понизится, причем не одинаково в наших двух случаях.

Р

20 90 ERR

Рис. 3. Распределение вероятностей для проектов А и В

Очевидно, чем более «сжат» график, тем выше вероятность, соответствующая среднему ожидаемому доходу (ЕRR), и вероятность того, что величина реальной доходности окажется достаточно близкой к ЕRR. Тем ниже будет и риск, связанный с соответствующим проектом. Поэтому меру «сжатости» графика можно принять за достаточно корректную меру риска.