Финансовый риск как объект управления

11

К1 - 57% = (0,50 х 50 + 0,33 х 60 + 0,17 х 70);

при варианте вложения капитала К2 - 30% = (0,50 х 40 + 0,33 х 20 + + 0,17 х 20);

при варианте вложения капитала К3 - 31,6% = (0,50 х 30 + 0,33 х 40 + 0,17 х 20).

Сравнение результатов вариантов решений показывает, что наиболее доходным вариантом вложения капитала является вариант К1.

Третий способ выбора решений. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала.

Такими направлениями оценки результатов вложения капитала могут быть:

1. Выбор максимального результата из минимальной величины.

2. Выбор минимальной величины риска из максимальных рисков.

3. Выбор средней величины результата.

Пример первого направления оценки результатов вложения капитала

По величине значения нормы прибыли на вложенный капитал распределяются следующим образом: максимальная величина — от 50 до 100%, минимальная — от 0 до 49%. По данным табл. 7 видно, что минимальные величины нормы прибыли на вложенный капитал колеблются от 20 до 40%.

Производя оценку результата вложения капитала по первому направлению по данным табл. 7, определяем варианты вложения капитала К2 при хозяйственной ситуации А1 и К3 при хозяйственной ситуации А2, дающие норму прибыли 40% на вложенный капитал.

Из этих вариантов выбираем вариант вложения капитала прихозяйственной ситуации А2. Этот выбор варианта обусловлен тем, что норма прибыли 40% на вложенный капитал для данного варианта вложения капитала не является пределом. Кроме нее возможна еще норма прибыли 50% на вложенный капитал. В то время как для варианта вложения капитала К2 при хозяйственной ситуации а1 норма прибыли 40% на вложенный капитал является предельной. Все другие величины нормы прибыли меньше 40%.

Пример второго направления оценки результатов

вложения капитала

По величине значения рисков распределяются следующим образом: максимальная величина риска — от 50 до 100%; минимальная величина риска — от 0 до 49%.

По данным табл. 8 видно, что имеется только одна величина максимального риска — 50% для варианта вложения капитала К1 при хозяйственной ситуации А3.

Пример третьего направления оценки результатов вложения капитала

Применение этого направления базируется на двух крайних показателях результата (минимум и максимум), для каждого из которых принимается значение вероятности 0,5, т. е исходят из принципа «50 на 50».

Так, по данным табл. 7 найдем среднее значение нормы прибыли на вложенный капитал для каждого варианта рискового вложения капитала.

Имеем: для варианта вложения капитала К1- 60% = (0,5 х 50 + + 0,5 х 70);

для варианта вложения капитала К2 - 30% = (0,5 х 20 + 0,5 х 40);

для варианта вложения капитала К3 - 40% = (0,5 х 30 + 0,5 х 50).

По величине средней нормы прибыли выбираем вариант вложения капитала К1; дающий наибольшую величину средней нормы прибыли на вложенный капитал.

Приемы риск-менеджмента

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются: избежание их, удержание, передача.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска — это оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании. В данном случае передача риска произошла путем страхования риска.

Снижение степени риска — это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

• диверсификация;

• приобретение дополнительной информации о выборе и результатах;

• лимитирование;

• самострахование;

• страхование;

• страхование от валютных рисков;

• хеджирование;

• приобретение контроля над деятельностью в связанных областях;

• учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода и соответственно снижает степень риска.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Диверсификация — это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация.

Внешние факторы затрагивают весь финансовый рынок, т. е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты.

К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т. д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска (рис. 4).

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т. е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

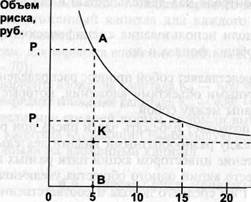

Число объектов рассеивания риска, ед.

Рис. 1. Зависимость объема (или степени) риска от диверсификации

На рис. 4 величина отрезка АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недиверсифицируемого риска (КВ).

Приведенная графически зависимость показывает, что расширение объектов вложения капитала, т. е. рассеивания риска, от 5 до 15 позволяет легко и значительно уменьшить объем риска с величины ОР1 до величины ОР2.

Зарубежная наука разработала так называемую «портфельную теорию». Частью этой теории является модель увязки систематического риска и доходности ценных бумаг.