Финансовый менеджмент как подсистема управления

10

Основу кредитования предприятий образуют следующие принципы: срочности, целевого характера, возвратности, платности и материальной обеспеченности.

Принцип срочности означает, что все кредиты делятся на краткосрочные, среднесрочные и долгосрочные в зависимости от срока, на который они предоставляются.

Целевой характер кредита означает, что для получения кредита заемщик должен четко определить объект кредитования и цель его получения. Формулирование цели кредита необходимо для того, чтобы кредитор мог оценить кредитный риск, а в случае нецелевого использования кредита потребовать его досрочного погашения.

Принцип возвратности означает, что кредит подлежит возврату или погашению заемщиком в полном объеме. Заемщик отвечает перед кредитором за полноту погашения кредита.

Принцип платности означает, что кредит предоставляется заемщику с условием его возврата с процентами, которые формируют прибыль кредитной организации. Обязательный характер платности вытекает из того, что для кредитной организации предоставление ссуды заемщику является предпринимательской деятельностью, приносящей доход.

Принцип материальной обеспеченности кредита означает, что по условиям кредитования заемщик обязан гарантировать кредитору возврат кредита, а при отказе в выполнении этого требования кредитор должен иметь основание для изъятия из оборота заемщика незаконно удерживаемых средств в форме заемного капитала.

С возникновением индустриального производства без развитого кредита стала невозможна нормальная производственная деятельность.

Предпринимателям не хватало собственного капитала для перевода экономики на индустриальные рельсы и высоких темпов расширенного воспроизводства. В результате были созданы новые источники денежного ссудного–капитала, который представляется под приемлемый процент.

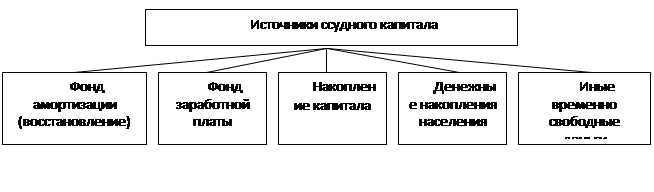

Банки сколачивают ссудный-денежный капитал за счет многих источников (Рисунок 4).

|

Банки сосредотачивают у себя временно свободные денежные средства из фонда амортизации (восстановления) основного капитала, из постепенно формирующегося фонда заработной платы. Они обращают в кредитные средства незанятые в деле деньги предпринимателей и других слоев населения, используют пенсионные, страховые и иные фонды. Находясь на сохранении у предпринимателя, такие денежные средства не приносят собственникам никакого дохода, а поэтому их выгодно отдать в ссуду, хотя бы под сравнительно небольшой процент.[12]

Следует отметить с точки зрения предприятия источники заемного капитала, основными видами которого являются облигационные займы и долгосрочные кредиты.

Облигационный заем. Облигации являются долговыми ценными бумагами которые предоставляют ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

С позиций эмитентов и инвесторов облигационный заем имеет свои плюсы и минусы. Эмитенту выгоден обоснованный выпуск облигаций, поскольку:

а) объем денежных средств, которыми будет распоряжаться предприятие, резко увеличится, появятся возможности для внедрения новых инвестиционных проектов;

б) выплаты держателям облигаций чаще всего осуществляются, неподверженным резким колебаниям ставкам, что приводит к предсказуемости расходов по обслуживанию этого источника;

в) источник дешевле в плане мобилизации средств;

г) процедура привлечения средств менее трудоемка.

Основной недостаток – выпуск займов приводит к увеличению финансового риска ее деятельности, т.е. если выплата дивидендов не является обязательной для компании, то расчеты по обязательствам перед держателями облигаций должны выполняться в обязательном порядке, несмотря на финансовые результаты текущей деятельности.

Долгосрочный банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации. В основном банки выдают краткосрочные кредиты, т.е. со сроками погашения в течение 12 месяцев с момента получения кредита. Эти кредиты используются для финансирования текущих операций и поддержания ликвидности и платежеспособности предприятия. Долгосрочные кредиты в основном используются для финансирования затрат по капитальному строительству, реконструкции и другим капитальным вложениям, а потому они должны окупиться за счет будущей прибыли, ожидаемой к получению в результате проводимых мероприятий «капитального» характера.

Вернемся к банковской проблеме ссудного капитала. Для банка важно иметь гарантию возврата выданной ссуды. Обеспеченность ссуд предполагает, что предприятие-заемщик имеет в наличии товарно-материальные ценности, имущество, под которые она выдается, или производит затраты, кредитуемые банком. Так создается зависимость кредита от движения материальных ценностей. Обеспечением ссуды служат залог и гарантии или поручительства. Залогом пользуются также при заключении договоров купли-продажи, имущественного найма, перевозки грузов.

Кредитование предприятий осуществляется под обеспечение реальными товарно-материальными ценностями, которое оформляется договором залога.

В залог передается, как правило, имущество, включая ценные бумаги и валюту, либо имущественные права, включая лицензии, патенты, права пользования или владения имуществом. По условиям залога заложенное имущество может оставаться у залогодателя либо передаваться во владение залогодержателю. Банк - залогодержатель обычно принимает ценные бумаги и иностранную валюту, а другие предметы оставляет у залогодателя.

Предметом залога могут быть только имущество или имущественные права, принадлежащие залогодателю на праве собственности или хозяйственного ведения. Использование заложенного имущества для удовлетворения требований залогодержателя осуществляется в полном объеме, определяемом к моменту исполнения обязательств, включая проценты, убытки, причиненные просрочкой ссуд. Кроме того, требования залогодержателя могут быть удовлетворены третьим лицом, тогда к нему вместе с правом требования переходит право залога, которое это требование обеспечивает.

Если заложенное имущество остается у залогодержателя, то проблемой является проверка наличия, состояния и величины предмета залога, условий его хранения. Залогодатель обязан страховать предмет залога за свой счет на его полную стоимость, принимать меры для сохранения предмета залога, включая проведение капитального и текущего ремонта, ставить залогодержателя в известность о сдаче предмета залога в аренду. Страхование предмета залога применяется довольно редко, что приводит к снижению ответственности залогодателя и нередко нарушает права залогодержателя. Залогодержатель вправе требовать от залогодателя соблюдения требования страхования заложенного имущества.