Финансовый лизинг: проблемы развития и становления в РФ

14

где:

Осп и Оск - расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Св - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества - предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

![]() [43] (6)

[43] (6)

где:

Ду - плата за дополнительные услуги, руб.;

Рк – командировочные расходы лизингодателя, руб.;

Ру – расходы на услуги (юридические консультации, информация и другие услуги по эксплуатации оборудования, руб.;

Рр – расходы на рекламу лизингодателя, руб.;

Рд – другие расходы на услуги лизингодателя, руб.

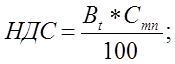

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга

Размер налога на добавленную стоимость определяется по формуле:

[44] (7)

[44] (7)

где:

НДС - величина налога, подлежащего уплате, руб.;

Вt - выручка от сделки по договору лизинга в расчетном году, руб.;

Стп - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются:

· амортизационные отчисления (Ао);

· плата за использованные кредитные ресурсы (Пк);

· сумма вознаграждения лизингодателю (Пко);

· плата за дополнительные услуги лизингодателя, предусмотренные договором (Ду).

![]() [45] (8)

[45] (8)

Примечание:

Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Общая сумма лизинговых платежей (Лп) определяется по формуле:

![]() [46] (9)

[46] (9)

где:

Тп – таможенная пошлина, руб.

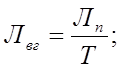

Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

[47] (10)

[47] (10)

где:

Лвг - размер ежегодного взноса, руб.;

Лп - общая сумма лизинговых платежей, руб.;

Т - срок договора лизинга, лет.

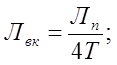

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

[48] (11)

[48] (11)

где:

Лвк - размер ежеквартального лизингового взноса, руб.;

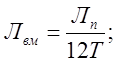

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

[49] (12)

[49] (12)

где:

Лвм - размер ежемесячного лизингового взноса, руб.;

В каждом случае расчет лизинговых платежей зависит от вида лизинга и платежей.

Приведенные расчеты производятся без учета дисконтирования денежных потоков.

Возможно использование и других методов расчетов суммы лизинговых платежей с учетом стоимости объекта лизинга, срока контракта, процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять исходя из стоимости имущества лизинга с учетом поправочных коэффициентов:

![]() [50] (13)

[50] (13)

где:

К1,2, …,n – коэффициенты, выражающие взаимосвязь условий лизинговой сделки (количество их зависит от условий соглашения).

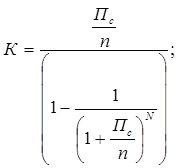

При линейном графике внесения платежей базовый коэффициент, используемый в расчетах, определяется из соотношения:

[51] (14)

[51] (14)

где:

Пс – ставка финансирования, %;

n – количество платежей в год;

N – общее количество платежей в течение всего срока действия лизингового соглашения: N = n * T.

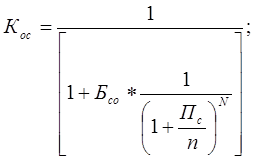

Для лизинговых платежей с учетом остаточной стоимости имущества коэффициент определяется из соотношения:

[52] (15)

[52] (15)

где: Бсо – остаточная стоимость в % от первоначальной стоимости.

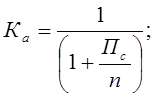

Когда осуществляется платеж с авансом, то размер лизинговых платежей корректируется коэффициент:

[53] (16)

[53] (16)

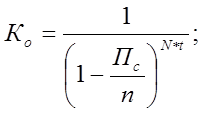

При отсрочке первого платежа сумма лизинговой оплаты корректируется на коэффициент:

[54] (17)

[54] (17)

где: t – срок отсрочки в годах.

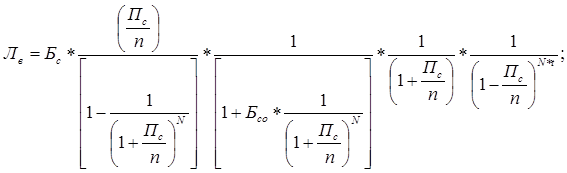

Таким образом, лизинговые выплаты можно определить и из соотношения:

[55] (18)

[55] (18)

Выбор одного из вышеперечисленных методов осуществляется руководством предприятия и лизинговой компании и зависит от множества факторов:

· финансовым состоянием предприятия;

· ситуацией на рынке данного товара (работы, услуги);

· сроком окупаемости данного инвестиционного проекта;

· возможностью предприятия выплатить определенную сумму авансом и др.

Примеры расчета лизинговых платежей

Чтобы показать разницу в конечных результатах произведу расчет лизинговых платежей в нескольких вариантах:

· по договору финансового лизинга с полной амортизацией;

· по договору финансового лизинга с уплатой аванса при заключении договора и применении механизма ускоренной амортизации;

· по договору финансового лизинга, предоставляющему лизингополучателю право выкупа имущества – предмета договора по остаточной стоимости по истечении срока договора.

Расчет с полной амортизацией

Расчет лизинговых платежей по договору финансового лизинга с полной амортизацией.

Условия договора:

|

Стоимость имущества – предмета договора |

1200000 у.е. | |

|

Срок договора |

10 лет | |

|

Норма амортизационных отчислений |

10 % в год | |

|

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества |

15 % | |

|

Величина использованных кредитных ресурсов |

1200000 у.е. | |

|

Процент комиссионного вознаграждения |

10 % | |

|

Дополнительные услуги лизингодателя |

25000 у.е. | |

|

Ставка НДС |

20 % |