Финансовые результаты деятельности предприятия

9

Прибыль данного предприятия выполняет определённые функции:

1) характеризует экономический эффект, полученный в результате деятельности предприятия;

2) обладает стимулирующей функцией;

3) является одним из источников формирования бюджетов разных уровней.

За первое полугодие 2004 г. объём реализованной продукции составил 9,7 млн. гектолитров. Данный объём продаж пива компании «Sun Interbrew» за первое полугодие 2004 года вырос на 37% по сравнению с 4,98 млн. гектолитров за первое полугодие 2003 года.

Благодаря увеличению объёма продаж выручка от продаж компании за первое полугодие 2004 года составил 349,4 млн. руб.

Себестоимость реализованной продукции составило 250,24 млн. руб.: из них

- 153,8 млн. руб. расходы на сырьё;

- 87,64 млн. руб. зарплата рабочим;

- 1,2 млн. руб. амортизация;

- 3,72 млн. руб. оплата электро – и тепловой энергии;

- 0,48 млн. руб. командировочные расходы;

- 2,8 млн. руб. оплата услуг связи;

- 0,6 млн. руб. информационно-консультационные услуги.

Валовая прибыль составила:

349,4 – 250,24 = 99,16 млн. руб.

Данная прибыль не является конечным результатом финансовой деятельности, т.к. предприятие имеет коммерческие и управленческие расходы, которые за первое полугодие 2004 года составили 31,25 млн. руб.: из них

- 24,15 млн. руб. коммерческие расходы;

- 7,1 млн. руб. управленческие расходы.

К коммерческим расходам относятся:

- расходы на рекламу – 7,9 млн. руб.;

- расходы по содержанию помещений для хранения продукции – 10,91 млн. руб.;

- другие расходы, связанные со сбытом продукции – 3 млн. руб.;

- расходы по погрузочным, разгрузочным работам – 2,34 млн. руб.

Управленческие расходы:

- оплата аудиторских услуг – 0,9 млн. руб.;

- зарплата управленческого персонала – 6,2 млн. руб.

Произведя данные расчёты, мы получим прибыль (убыток) от продаж, который составит 99,16 – 31,25 = 67,94 млн. руб.

Чтобы определить величину налогооблагаемой прибыли, необходимо вычислить и учесть операционные и нереализационные доходы (расходы).

В процессе функционирования у компании возникает необходимость или возможность проведения различных хозяйственных операций, не связанных с основной деятельностью. Возникающие при этом доходы и расходы называют операционными.

К операционной деятельности относят:

- предоставление за плату во временное пользование активов предприятия и прав на интеллектуальную собственность;

- участие в уставных капиталов других предприятий, в том числе получение и выплата процентов или иных доходов и расходов по ценным бумагам;

- продажа неиспользуемых в основной деятельности или устаревших и заменяемых основных средств и других активов;

- выплата (или получение) процентов за предоставление предприятию (предприятием) денежных средств.

За отчётный период операционные расходы составляют 2,83 млн. руб.; расходы – 3,49 млн. руб.

Помимо перечисленных операционных, возникают внереализационные и чрезвычайные доходы и расходы.

Внереализационные доходы и расходы включают: штрафы, пени и неустойки за нарушения договоров с многочисленными контрагентами - поставщиками, с бытовыми и торговыми посредниками, потребителями и т.д.; стоимость активов, полученных или отданных безвозмездно, в том числе по договору дарения; курсовые разницы; суммы уценки активов, суммы долгов, нереальных для взыскания и т.п.

Внереализационные доходы – 2 млн. руб., расходы – 1,5 млн. руб.

Чрезвычайными доходами и расходами считаются последствия чрезвычайных обстоятельств хозяйственной деятельности – стихийных бедствий, аварий, пожаров, национализации и т.п.; в качестве доходов можно рассматривать суммы страховых возмещений, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению активов.

За отчётный период никаких стихийных бедствий, аварий, пожаров не происходило, поэтому сумма чрезвычайных доходов и расходов равна нулю.

Алгебраическая сумма прибылей и убытков, полученных в процессе хозяйственной деятельности, представляет собой прибыль отчётного периода, которая служит базой начисления налога на прибыль.

67,94 – 3,49 + 2,83 + 2 – 1,5 = 67,78

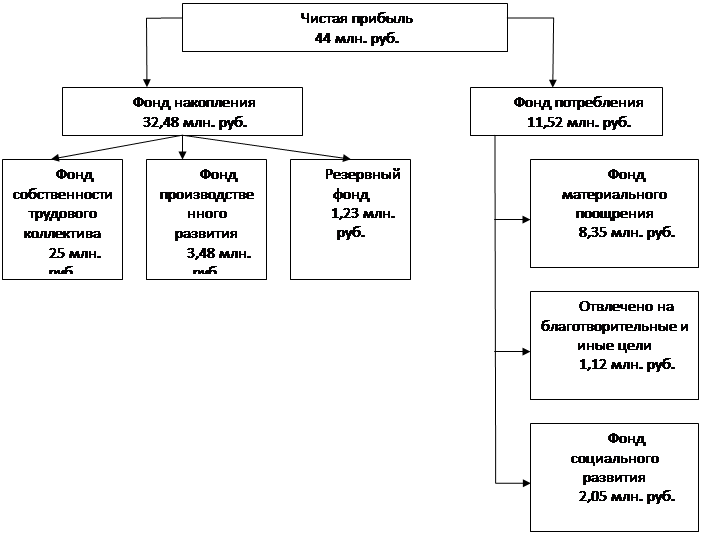

Прибыль отчётного периода составила 67,78 млн. руб.

Данная прибыль облагается налогом, который необходимо уплатить компании.

Прибыль, оставшаяся после уплаты налога на прибыль, называется нераспределённой прибылью. После соответствующих выплат учредителям в виде дивидендов или долей она используется предприятием на прирост собственного капитала и называется чистой (реинвестируемой) прибылью.

Порядок использования этой остающейся в распоряжении предприятия прибыли может быть определён учредительными либо плановыми документами. В учредительных документах с целью проведения предприятием финансовой и социальной политики, определённой учредителями, могут быть установлены нормативы отчислений от полученной прибыли в фонд социальной сферы и в резервный фонд, позволяющий создать накопления для обновления основных средств и прочих инвестиций.

На ОАО «Sun Interbrew» рассматриваются следующие направления использования чистой прибыли:

¨ модернизация или реконструкция имеющихся у предприятия основных средств и приобретение новых;

¨ прирост собственных оборотных средств, который может быть обусловлен как инфляцией, так и расширением или диверсификацией производства;

¨ возврат кредитов и займов, а также уплата по ним процентов, если процентные ставки превышают нормативные;

¨ охрана окружающей среды;

¨ социально-культурные нужды;

¨ материальное стимулирование персонала и т.д.

Таким образом, одна часть прибыли участвует в процессе накопления и увеличивает имущество предприятия, вторая часть – используется на потребление. При этом не вся прибыль, направляемая на накопление, используется в следующем отчётном периоде полностью. Остаток имеет важное значение как резерв и может быть в последующие периоды направлен на покрытие возможных убытков и финансирование затрат. Чистая прибыль, используемая на накопление, и чистая прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Рис. 2.1. Использование чистой прибыли.

Распределение прибыли, остающейся в распоряжении предприятия, - одно из направлений внутрифирменного планирования. Отчёт по прибыли представляет собой естественную основу для формирования бюджета по прибыли. Даже если на предстоящий период запланированы те же самые действия, что и в отчётном периоде, прибыль может измениться под воздействием внешних и внутренних условий. Инфляция, изменения в области валютных отношений, в области налогообложения или в области хозяйственного законодательства, изменения в структуре потребления и изменения условий конкуренции – далеко не полный перечень внешних причин для изменения прибыли. Внутри предприятия могут быть приняты решения о новых инвестициях, о производстве нового продукта, об изменении структуры кадров, маркетинговой политики и т.п.