Финансовые результаты деятельности предприятия

2

Получение прибыли, касающееся практически всех предприятий и фирм, связано с производственной и предпринимательской деятельностью. Реализация данного источника возможна при соответствующих условиях сегодняшнего дня маркетинговым исследованиям рынка. Величина прибыли в данном случае зависит от правильности выбора бизнеса, от создания конкурентоспособных условий продажи товаров, от объемов производства, от величины и структуры издержек производства.

В современных условиях важнейшим источником увеличения прибыли является инновационная деятельность. Реализация данного источника предполагает постоянную работу по изменению потребительских свойств продукции, работ и услуг.

Порядок формирования доходов хозяйствующего субъекта

Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия.

Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже.

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

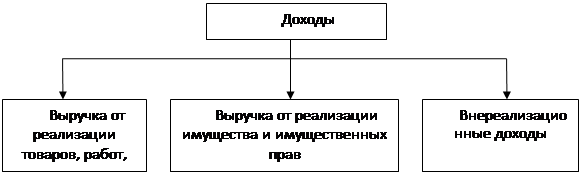

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы.

Рис 1.1 – Состав доходов предприятия

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы:

- от долевого участия в других организациях;

- от операций купли-продажи инвалюты, которые возникают, когда курс выше или ниже официального курса инвалюты к рублю РФ, установленного ЦБ РФ на дату совершения сделки;

- в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба;

- от сдачи имущества в аренду или субаренду;

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен;

- в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе;

- в виде дохода прошлых лет, выявленного в отчетном периоде;

- в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках;

- в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены;

- в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей, вы явленных в результате инвентаризации.

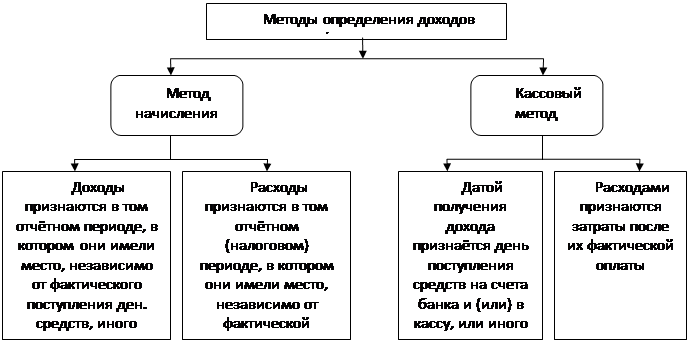

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

1. Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлении денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия.

При использовании в системе бухгалтерского учета и отчетности метода начисления исчисление выручки от реализации продукции (работ, услуг) производится, соответственно, с ранее наступившей даты:

- получения предоплаты (аванса);

- отгрузки продукции, выполнения работ или оказания услуг. При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ или оказания услуг считается день, когда они были фактически завершены.

Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия.

Рис. 1.2 – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Порядок признания доходов при методе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления);

2) по доходам, относящимся к нескольким отчетным налоговым пери одам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов;