Финансовые результаты деятельности предприятия

12

- себестоимость реализованной продукции – 250,24 млн. евро;

- прибыль отчётного периода – 67,78 млн. евро.

Резервы повышения финансовых результатов деятельности предприятия

Факторы, влияющие на формирование финансовых результатов

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или унижения.

Важными факторами роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда, компетентность руководства.

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно- технической оснащенностью, соответственно-качественными параметрами продукции, ее ассортиментом и структурой и т. д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основу самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно-экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой — на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу и др.).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование, в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование привлечения денежных ресурсов на финансовых рынках - доходов от ценных бумаг, вкладов, депозитов, аренды и иных финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой (временное падение доходов окупится высвобождением средств за счет ускорения их оборота), предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другими мерами воздействия. [5]

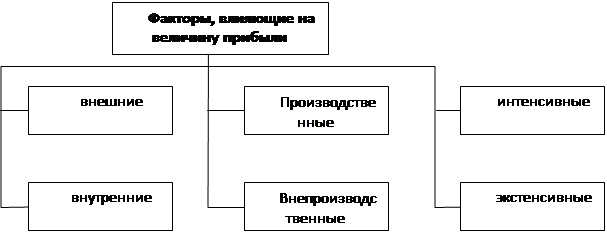

К факторам, не зависящим от деятельности организаций (внешние), относятся изменения государственных регулируемых цен на реализуемую продукцию, уровень налогов и тарифов, нормы амортизационных отчислений, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы (рис. 3.1).

Рис. 3.1 – Факторы, влияющие на величину прибыли

Внутренние факторы делятся на производственные и в непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и другого), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов),

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий, ускорение оборачиваемости оборотных средств, снижение материалоемкости и трудоемкости продукции).

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно: стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

- показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости промышленной продукции являются:

-установление динамики важнейших показателей себестоимости;

- определение затрат на рубль товарной продукции;

- выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли, на себестоимость продукции.

Важным фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод о необходимости принятии неотложных мер но обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.