Анализ и проектирование системы мотивации деятельности на предприятии

12

При анализе деловой активности в качестве показателей используют ряд коэффициентов, к ним относятся различные показатели оборачиваемости. Они имеют большое значение для оценки финансового состояния предприятия, т.к. скорость превращения средств в деньги (скорость оборота средств) непосредственно влияет на платежеспособность и отражает повышение или снижение производственно-технического потенциала организации.

Для оценки оборачиваемости средств организации рассчитываются показатели:

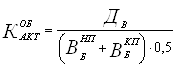

1) Коэффициент оборачиваемости совокупных активов

,

,

где ![]() - денежная выручка от реализации продукции, работ и услуг;

- денежная выручка от реализации продукции, работ и услуг; ![]() - валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

![]() - валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

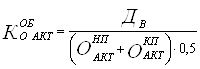

2) Коэффициент оборачиваемости мобильных средств (оборотных активов)

![]()

,

,

где ![]() - оборотные активы на начало периода;

- оборотные активы на начало периода;

![]() - оборотные активы на конец периода.

- оборотные активы на конец периода.

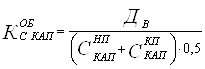

3) Коэффициент оборачиваемости собственного капитала

,

,

где ![]() - собственный капитал на начало периода;

- собственный капитал на начало периода;

![]() - собственный капитал на конец периода.

- собственный капитал на конец периода.

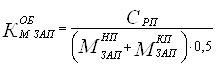

4) Коэффициент оборачиваемости материальных запасов

,

,

где ![]() - себестоимость реализованной продукции, работ и услуг;

- себестоимость реализованной продукции, работ и услуг; ![]() - материальные запасы на начало периода;

- материальные запасы на начало периода;

![]() - материальные запасы на конец периода.

- материальные запасы на конец периода.

5) Коэффициент оборачиваемости производственных средств

,

,

где ![]() - остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на начало периода; ![]() - остаточная стоимость основных средств на конец периода.

- остаточная стоимость основных средств на конец периода.

6) Коэффициент оборачиваемости дебиторской задолженности

,

,

где ![]() - дебиторская задолженность на начало периода;

- дебиторская задолженность на начало периода;

![]() - дебиторская задолженность на конец периода.

- дебиторская задолженность на конец периода.

7) Коэффициент оборачиваемости кредиторской задолженности

,

,

где ![]() - кредиторская задолженность на начало периода;

- кредиторская задолженность на начало периода;

![]() - кредиторская задолженность на конец периода.

- кредиторская задолженность на конец периода.

К этим коэффициентам, определяющим количество оборотов за отчетный период, необходимо добавить показатели продолжительности одного оборота. Все вместе они помогают определить на каких стадиях произошло замедление или ускорение движения средств в кругообороте капитала.

Оценка оборачиваемости производится путем сопоставления ее показателей за несколько хронологических периодов по анализируемому предприятию. В таблице 11 даны показатели за последние 2 отчетных года предприятия ООО «Пять звезд».

Таблица 11

Показатели оборачиваемости средств.

|

Показатель |

Норма |

2006г. |

2007г. |

Откло-нение |

|

Коэффициент оборачиваемости совокупных активов, оборотов | > 3 | 4,13 | 4,47 | 0,34 |

|

Продолжительность оборота совокупных активов, дней | 87,17 | 80,54 | -6,63 | |

|

Коэффициент оборачиваемости мобильных средств, об. | > 3 | 11,02 | 10,08 | -0,94 |

|

Продолжительность оборота мобильных средств, дн | 32,67 | 35,71 | 3,05 | |

|

Коэффициент оборачиваемости материальных запасов, об. | > 3 | 16,67 | 15,77 | -0,90 |

|

Продолжительность оборота материальных запасов, дн. | 21,60 | 22,83 | 1,23 | |

|

Коэффициент оборачиваемости собственного капитала, об. | > 2 | 4,77 | 4,74 | -0,03 |

|

Продолжительность оборота собственного капитала, дн. | 75,47 | 75,95 | 0,48 | |

|

Коэффициент оборачиваемости дебиторской задолженности, об. | > 12 | 43,22 | 30,91 | -12,31 |

|

Продолжительность оборота дебиторской задолженности, дн. | 8,33 | 11,65 | 3,32 | |

|

Коэффициент оборачиваемости кредиторской задолженности, об. | > 12 | 46,66 | 143,98 | 97,32 |

|

Продолжительность оборота кредиторской задолженности, дн. | 7,72 | 2,50 | -5,22 |