Сущность и теоретические аспекты стратегического менеджмента и бизнес-планирования

6

Расширяющееся предприятие - успешно миновавшее все стадии роста и превратившееся в постоянно обновляющееся, неуклонно расширяющееся предприятие. Перед менеджментом встают новые сверхзадачи: выход на новые рынки, постоянная диверсификация бизнеса и т.п. На этой стадии возрастает роль бизнес-планов проектов, разрабатываемых в тесной взаимосвязи с управленческим бизнес-планом. Возникает необходимость разработки специальных бизнес-планов для обоснования управленческих решений связанных с привлечением новых партнеров, слияния и других задач. Именно для этого этапа развития предприятия характерно использование всех типов бизнес-планов, составляющих систему формального планирования бизнеса.

Роль бизнес-планирования в системе стратегического менеджмента.

Успех любого бизнеса в первую очередь зависит от того, насколько удачно выбрана сфера предпринимательства, правильно оценена рыночная конъюнктура, выбрана стратегия и разработана тактика ее реализации. При этом необходимо учитывать, что современные проекты требуют, как правило, крупных капиталовложений (инвестиций), не всегда имеющихся у предприятия.

Принятие решения об инвестициях (как внутренних, так и особенно внешних) является стратегической задачей, одной из наиболее важных и сложных задач менеджмента фирмы. При этом следует учитывать, что в сфере интересов потенциального инвестора оказываются практически все аспекты экономической деятельности предприятия, начиная от окружающей социально-экономической макросреды, показателей инфляции, условий налогообложения, состояния и перспектив развития целевых рынков, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

При привлечении внешних инвестиций предпринимателю необходимо учитывать, что потенциальных кредиторов (инвесторов) фирмы в первую очередь интересуют ответы на два самых главных для них вопроса: «Что они получат при успешной реализации проекта?» и «Каков риск потери ими вложенных денег?» Следовательно, предприниматель должен показать инвестору или партнеру суть своего бизнеса, подготовив ряд вариантов, демонстрирующих им преимущества предлагаемого партнерства и, самое главное, доходы (минимальные, наиболее вероятные и максимальные), которые они получат.

Комплексность данной задачи предъявляет особые требования к создаваемому руководством фирмы хозяйственному механизму, который должен обеспечить наиболее быструю адаптацию деятельности фирмы к изменяющимся внешним условиям макро- и микросреды за счет применения современных методов стратегического планирования.

Стратегическое планирование - это управленческая деятельность по созданию и поддержанию стратегического соответствия между целями фирмы, ее потенциальными материальными и технологическими возможностями и шансами в сфере маркетинга и по достижению стратегического преимущества перед конкурентами.[11]

Таким образом, смысл стратегического планирования состоит в:

1) создании условий для сдерживания стремления руководителей только к максимизации текущей прибыли в ущерб достижению долговременных целей фирмы;

2) ориентировании руководителей в большей степени на предвидение будущих изменений макро- и микросреды фирмы, чем на реагирование на уже произошедшие изменения;

3) определении условий для установления обоснованных приоритетов распределения обычно ограниченных производственных ресурсов с целью их мобилизации для достижения поставленных конкретных целей;

4) уменьшении риска в хозяйственной деятельности и обеспечении концентрации имеющихся ресурсов на выбранных приоритетных направлениях.

Одним из ключевых элементов стратегического планирования является бизнес-план. После формирования стратегии топ-менеджеры сталкиваются с проблемой, связанной с доведением ее до менеджеров среднего уровня и рядовых сотрудников компании, а также с переводом стратегических планов в плоскость конкретных мероприятий по их достижению. Здесь и может придти на помощь процесс бизнес-планирования.

Бизнес-планирование позволяет менеджерам и экономистам не только обосновать необходимость разработки того или иного инновационного проекта, но и возможность его реализации в действующих рыночных условиях.

Бизнес-план представляет собой документ, содержащий обоснование действий, которые необходимо осуществить для реализации какого-либо коммерческого проекта или создания нового предприятия. Бизнес-планы являются для наших производителей новым видом внутрихозяйственного или внутрифирменного планирования, получившим наибольшее распространение на малых и средних предприятиях.

Бизнес-план предусматривает решение стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

• организационно-управленческая и финансово-экономическая оценка состояния предприятия;

• выявление потенциальных возможностей предпринимательской деятельности, анализ сильных и слабых сторон;

• формирование инвестиционных целей на планируемый период.

Бизнес-план, в отличие от внутрипроизводственного планирования, включает не весь комплекс общих целей предприятия или корпорации, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта, оценивая перспективную ситуацию как внутри фирмы, так и вне ее.

Бизнес-план ориентируется главным образом на разработку новой стратегии, или тактики развития предприятия, тогда как обычное планирование может включать различные виды совместной текущей и перспективной деятельности.

Бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя - учредителя фирмы.

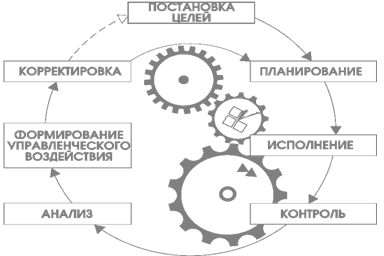

По классической теории менеджмента, управление любым объектом, в том числе и финансами, принципиально осуществляется в соответствии с циклом управления, этапы которого показаны на рисунке 2.

Рис.2 Цикл управления

Рис.2 Цикл управления

На первом этапе управленческого цикла ставятся цели компании, планируется их достижение, потом планы выполняются через исполнительную систему.

Далее исполнение планов контролируется через различные учетные системы, а данные учета, в свою очередь, подвергаются анализу на предмет точности выполнения искомых планов по достижению целей.

На стадии анализа выявляются возможные отклонения и их величина, определяются причины возникновения данных отклонений, и в соответствии с ними формируется управленческое воздействие, направленное на восстановление движения к поставленным целям. Далее следует корректировка планов, а в каких-то случаях и самих целей.

Функционирование каждой компании всегда проходит в рамках управленческого цикла. И оптимальность цикла управления для предприятия, напрямую зависит от составляющих его элементов и эффективности их взаимодействия. [12]

Опыт многих предприятий показывает, что формируется три типа подразделений стратегического планирования:

1) сильная центральная служба планирования, разрабатывающая стратегии для всей организации и ее подразделений;