Стратегический маркетинг и менеджмент как средство обеспечения стабильности ор-ганизации в условиях нестабильной внешней среды

10

· функциональный

Функциональные стратегии конкретизируют действия отделов и служб на уровне производственных подразделений предприятия. Производство, маркетинг, финансы, НИОКР и персонал планируют свой способ достижении корпоративной и деловой стратегий, а значит миссии и целей организации. Так, к примеру, функциональная стратегия в сфере производства может концентрироваться на выработке продукции без брака, снижении сырьевых потерь или сокращении частоты переналадки оборудования на различные ассортиментные единицы продукции.

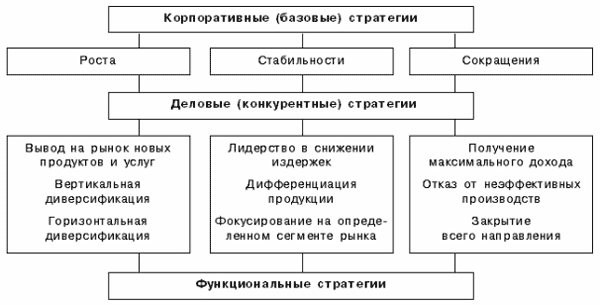

На рисунке 5 можно посмотреть содержательную сторону каждого уровня в иерархии стратегий.

Рис. 5. Система стратегий развития предприятия

Разновидности общего корпоративного развития в системе стратегий сводятся к трем основным типам: роста, стабильности и сокращения. Ведущими видами стратегий роста являются:[31]

· стратегия, направленная на рост за счет приобретения или установления контроля над поставщиками сырья и комплектующих изделий;

· стратегия предполагающая получение во владения или под контроль предприятия системы распределения и сбыта;

· стратегия представляющая собой объединение или скупку предприятий конкурентов, выпускающих аналогичную продукцию.

Некоторые авторы особо выделяют такой тип стратегии роста, как «первопроходца», «пионера» или «раннего выхода», которая означает, что компания предлагает на рынок принципиально новый товар или услугу, получая при этом преимущество «первого хода» в данном бизнесе или в конкретном регионе. Новые рынки появляются, как правило, в результате открытия новых технологий, возникновения новых запросов у покупателей, появления новых финансовых инструментов и т.п.

Стратегия стабильности предполагает сосредоточение и поддержку существующих направлений бизнеса. Конкретными выражениями этой стратегии могут быть:[32]

· стратегия усиления позиции на рынке на основе лидерства в формировании более низкой цены по сравнению с конкурентами;

· создании уникальных свойств продукта за счет условий сервисного обслуживания, улучшенного дизайна или усовершенствованных характеристик самого товара;

· концентрацию деятельности предприятия на одном из сегментов рынка (регионе) или на особой группе потребителей (по возрасту, по уровню дохода, по отношению к социальной группе).

Стратегия сокращения применяется в силу сложившихся внутренних или внешних причин, приведших организацию к критической ситуации. Выделяют следующие стратегии целенаправленного сокращения бизнеса:

· «сбора урожая», направленной на получение максимального дохода в краткосрочной перспективе;

· «разворот», подразумевающей отказ от неэффективных продуктов;

· «отделение», предполагающей закрытие или продажу нерентабельных производств;

· «ликвидации», представляющей собой закрытие всей организации.

Обобщая, можно схематично показать действия, выполняемые на этапе анализа и выбора стратегии, и выделить совокупность результатов, которые необходимо получить в качестве исходных данных для «реализации» стратегии предприятия

Рис 6. Процесс разработки и реализации стратегии.

Из схемы видно, что этап анализа и выбора стратегии является центральным звеном в процессе разработки стратегического поведения.

Здесь принимаются важные стратегические решения по вложению средств в перспективные направления развития предприятия и выделяются бизнес-области, которые подвергнутся временному сокращению инвестиций или даже полному закрытию, как нерентабельные. С долгосрочной точки зрения наиболее существенное значение рассредоточение направленности бизнеса, а значит предпринимательских рисков, в краткосрочном и долгосрочном периодах.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целя организации. Основными задачами любого контроля являются следующие: [33]

· определение того, что и по каким показателям проверять;

· осуществление оценки состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

· выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

· осуществление корректировки, если она необходима и возможна.

В случае контроля и выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы.

Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии, и приведет ли их реализации достижению поставленных целей. Корректировка по результат стратегического контроля может касаться как стратегий, так и целей фирмы.

Основные цели контроля заключаются в обеспечении единства решения и исполнения, предупреждении возможных ошибок и недоработок, своевременном выявлении отклонений от заданного направления, эффективном достижении поставленных задач в установленные сроки и т.п. Главная же цель контроля - выявление внутренних резервов, позволяющих улучшить систему принятия решений и поиск путей повышения эффективности управления предприятием в целом.

«Для повышения обоснованности стратегических цен следует разрабатывать зависимости между ценой и различными организационно – техническими и экономическими факторами. Для повышения точности прогнозов конкурентоспособности товара кроме статичных факторов (качество, цена, сервис, экономичность для клиента) следует учитывать динамичные факторы, характеризующие качество управления статичными факторами.

Показатели экономного использования материальных и трудовых ресурсов следует включать не в состав показателей качества товара, а в состав его ресурсоемкости. Показатели - нормативы комплексного развития организации рекомендуется подразделять на 5 групп:

·показатели об информационном развитии управления

·социальное развитие коллектива

·организационное развитие управления

·техническое развитие производства

·безопасность производства и окружающей среды

Рекомендуется исследовать зависимости между параметрами рынка.

Основными приорететами инновационного развития отраслей, обеспечивающих повышение конкурентоспособности, являются : ресурсосбережение, увеличение доли наукоемкой продукции высокой степени переработки, обеспечение необходимой динамики обносления технологии на конкурентоспособные, оптимизация сырьевой базы производства, обеспечение его гибкости и др. От проводимой в наст. время оценки рейтинга региона, учитывающего только часть его показателей социально – экономической эффектовности, рекомендуется переходить к комплексной оценке его конкурентоспособности.