Совершенствование системы управления качеством

30

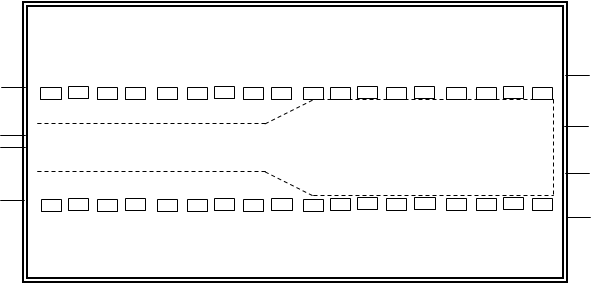

Рассчитаем общее искусственное освещение для помещения используя метод светового потока. Помещение характеризуется незначительными пылевыделениями. Норма освещенности для работ, выполняемых в помещении Е (лк). Для освещения используются газоразрядные люминесцентные лампы ЛБ, мощностью 80 Вт, в светильниках ПВЛМ-2 с двумя лампами, создающие световой поток F=3980 лм, с коэффициентом использования светового потока равным h=0,85. Определим число светильников в каждом ряду и полную длину всех светильников, приняв минимальное число рядов светильников. l светильника = 1,2 м. Расстояние между светильниками в ряду - 0,3м.

Е = 200 лк

Определим общее количество светильников:

![]()

Где:

Z – коэффициент неравномерности освещения (отношение средней к минимальной освещенности), принимаем 1,2

N – число ламп в светильнике

F – световой поток светильника, лм

h - коэффициент использования светового потока

Ка - коэффициент запаса

Е - нормируемая освещенность, лк

S - освещаемая поверхность, м2

Исходные данные:

L, м = 100

B, м = 30

H, м = 4

e, % = 1

N = 200 * 3000 * 1,3 * 1,2 / 2 * 3980 * 0,85 = 138шт.

Число светильников в каждом ряду:

Nряд. = 100 / 1,2 + 0,3 = 67шт.

Полная длина всех светильников ряда:

lряд =1,2 * 67 = 80м.

Рис. 4.1 Схема расположения осветительных приборов в цехе

НПО «Москвич»

Примерный расчет затрат на управление качеством продукции на АО “Москвиaч”

В расчетном разделе попытаемся применить изложенную методологию определения затрат на обеспечение качества продукции. Расчет осуществим по автомобилю “Москвич” модели “Святогор”.

Итак, суммарные затраты на обеспечение качества при разработке данной модели автомобиля и технологии его производства (З11) составили 2 039 952 рубля. Предполагаемый выпуск машин по годам:

П1=205; П2=210; П3=220; П4=230; П5=290

По формуле определим затраты, приходящиеся на один автомобиль:

![]()

![]() З11 = 2039952 = 2039952 = 1766,2

З11 = 2039952 = 2039952 = 1766,2

205+210+220+230+290 = 1155

Согласно формулы на годовой выпуск автомобилей данные затраты составят:

З11 = 1766,2х205 = 362 071 (руб.)

Затраты, связанные с обеспечение заданного уровня качества машин в процессе производства (З12) будут определяться как сумма трех составляющих:

З12 = З121+З122+З123

З121 – затраты на обеспечение качества изготовления продукции включают единовременные и текущие затраты.

Единовременные:

- З1211 – затраты на приобретение и установку оборудования, приборов – 50 008 руб.;

- З1212 – затраты на разработку, изготовление и установку нестандартизованного оборудования, оснастки – 68 193 руб.;

- З1213 – затраты на отработку технологии – 45 462 руб.;

- З1214 – затраты на переподготовку кадров – 22 730 руб.;

- З1215 – затраты на освоение новых форм и методов обеспечение качества – 40 16 руб.

Текущие:

- З1216 – затраты на процесс управления, планирование и реализацию работ по совершенствованию качества – 73 438 руб.;

- З1217 – затраты на наладку оборудования и отработку технологии – 42 839 руб.;

- З1218 – затраты на повышение квалификации кадров – 6 120 руб.

Возможны два варианта расчета затрат (З121):

1 вариант:

Невозможно дальнейшее использование приобретенного оборудования после выпуска продукции заданного уровня качества. Затраты на один автомобиль определим по формуле:

![]()

![]() З121 = 50008+68193+45462+22730+40916 + 73438+42839+6120 =

З121 = 50008+68193+45462+22730+40916 + 73438+42839+6120 =

205+210+220+230+290 205

= 196,8+597=793,8 (руб.)

Затраты на годовой выпуск определим по формуле:

З121 = 793,8х205=162729 (руб.)

2 вариант:

Возможно дальнейшее использование приобретенного оборудования после выпуска продукции заданного уровня качества. Затраты на один автомобиль определим по формуле:

![]()

![]() З121 = 50008+68193 + 45462+22730+40916 +597 =

З121 = 50008+68193 + 45462+22730+40916 +597 =

205х6,7 1155

= 86+94+597=777 (руб.)

Затраты на годовой выпуск автомобилей определим по формуле:

З121 = 777х205 = 159285 (руб.)

Второй составляющей затрат на обеспечение заданного уровня качества автомобилей в процессе производства являются затраты на контроль качества в процессе производства (З122). В свою очередь, составными элементами данной группы затрат являются затраты:

- на входной контроль;

- на технический контроль;

- на контроль готовых изделий;

- на повышение квалификации.

Затраты на входной контроль сравнительно легко поддаются оперативному учету и их расчет не вызывает сложностей. В расчете на годовой выпуск автомобилей величина этих затрат составила 34 971 руб.

Затраты на технический контроль подсчитать гораздо сложнее, т.к. они включают в себя значительное число элементов, каждое из которых определить методом прямого счета невозможно, необходимо применение расчетного метода. Использование расчетных формул требует большой подготовительной работы, создания и систематического ведения баз данных по трудоемкости: процессов контроля, технических процессов; по основной заработной плате: операционных рабочих, цеховых контролеров, контролеров ОТК, вспомогательного персонала, обслуживающего контрольно-испытательное оборудование, работников специализированных служб и ИТР, принимающих участие в процессе контроля.

В расчете на годовой выпуск автомобилей затраты составили:

- связанные с оплатой труда работников, обеспечивающих технический контроль в ходе технологического процесса изготовления продукции – 35 408 руб.;

- на материалы и полуфабрикаты. Используемые для проведения процессов контроля – 8 655 руб.;

- на амортизацию оборудования, применяемого для непосредственного выполнения процессов контроля – 3 934 руб.;

- связанные с возмещением износа МЦБ инструмента, применяемого для проведения процессов контроля – 3 147 руб.;

- связанные с цеховыми расходами, обусловленными проведением технического контроля – 18 097 руб.;

- на содержание оборудования, применяемого для непосредственного выполнения процессов контроля и его текущий ремонт – 9 443 руб.

Используя формулу, определим суммарные затраты на технический контроль годового выпуска “Москвичей”:

З1222 = 35408+8655+3934+18097+9443=78 684 (руб.)

Следующей составляющей затрат на контроль качества автомашин в процессе производства (З122) являются затраты на контроль готовых изделий (З1223). В расчете на годовой объем производства данной модели автомобиля основные элементы указанных затрат составили:

- оплата труда персонала, участвующего на всех этапах приемо-сдаточных испытаний – 18 884 руб.;