Проектное управление предприятием

7

чистый дисконтированный доход (NPV);

индекс рентабельности (I);

внутренняя норма доходности (IRR);

срок окупаемости.

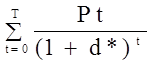

Чистый дисконтированный доход (NPV) определяется как сумма текущих платежей за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина NPV для постоянной нормы дисконта (d) вычисляется по формуле:

NPV= —

—  , ( 2.1.2 )

, ( 2.1.2 )

где: Pt - поток платежей за период t;

d - ставка дисконтирования;

KV - капитальные вложения за период;

tm - год начала производства продукции;

tc - год окончания капитального строительства.

Вместо годового интервала в этой формуле могут использоваться и более мелкие временные интервалы - месяц, квартал, полугодие.

Год начала производства продукции tm может не совпадать с годом окончания строительства.

Случай tm > tc означает временную задержку производства продукции после завершения строительства, а случай tm < tc означает запуск производства до завершения строительства.

Проект считается эффективным, если NPV>0.

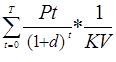

Внутренняя норма доходности инвестиционного проекта представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект.

Метод определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них определяются потоком платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

= 0 ( 2.1.3 )

= 0 ( 2.1.3 )

где: d* = IRR - внутренняя норма доходности, соответствующая потоку платежей Рt.

Величина IRR зависит не только от соотношения суммарных капитальных вложений и доходов от реализации проекта, но и от их распределения во времени. Чем больше растянут во времени процесс получения доходов в результате сделанных вложений, тем ниже значение внутренней нормы доходности.

Когда IRR равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданны.

Индекс рентабельности вычисляется по следующей формуле:

I= , ( 2.1.3 )

, ( 2.1.3 )

Если I >1, проект эффективен, в случае же когда I<1, проект принимать не следует.

Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Точнее под сроком окупаемости понимается продолжительность времени, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

В случае когда норма дисконтирования, равна внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом, IRR является предельной нормой дисконтирования, при которой срок окупаемости существует.

Основной недостаток срока окупаемости как показателя эффективности заключается в том, что этот показатель не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости. Такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а в виде ограничения при принятии решения. То есть, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

Задача коммерческого анализа сводится к оценке проекта с точки зрения конечных потребителей продукции или услуг, предлагаемых проектом. В самом общем виде решаемые при этом задачи можно свести к трем:

маркетинг;

источники и условия получения ресурсов;

условия производства и сбыта.

Коммерческий анализ является ключевым для проектов в условиях перестройки экономики.

При применении коммерческого анализа составляется бизнес-план будущего производства и проводится оценка проекта с применением критерия коммерческой эффективности.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности [9].

Коммерческая эффективность может рассчитываться как для проекта в целом, так и для каждого из участников с учетом их вкладов. При этом в качестве эффекта от всех видов деятельности выступает поток реальных денег.

При осуществлении проекта выделяется три вида деятельности:

инвестиционная, операционная и финансовая.

В пределах каждого вида деятельности происходит как приток так и отток денежных средств. Обозначим разность между ними через Ф(t).

Потоком реальных денег Ф(t) называют разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта.

Сальдо реальных денег b(t) называется разность между притоком и оттоком денежных средств от всех трех видов деятельности.

Поток реальных денег от инвестиционной деятельности включает в себя все виды доходов и затрат, распределенных по периодам.

Рыночную стоимость объекта при применении коммерческого анализа определяют экспертным путем.

Балансовая стоимость объекта для каждого периода реализации проекта определяется как разность между первоначальными затратами и начисленной амортизацией.

Для определения потока реальных денег используется сальдо накопленных реальных денег:

![]() (2.1.5)

(2.1.5)

Положительное В(t) составляют свободные денежные средства.

Начальное значение В(t) принимают равным реальному значению текущего счета каждого из участников проекта на начальный период.

Практически для определения потока реальных денег целесообразно использовать специальные вычислительные системы.

При расчете потоков реальных денег необходимо также учитывать принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально-денежные расходы, такие как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, так как номинально-денежные расходы не предполагают операций по перечислению денежных сумм.

Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег.

Однако, не все денежные выплаты (влияющие на поток реальных денег) фиксируются в коммерческом анализе как расходы. Например, покупка товарно-материальных запасов или имущества связана с оттоком реальных денег, но не является расходом.