Проектное управление предприятием

6

0. определение инвестиционных возможностей;

анализ альтернативных проектов и их вариантов и предварительный выбор проектов;

планирование (составление укрупненных сетевых моделей и календарных планов;

контроль;

регулирование.

Схематично цикл управления проектом на прединвестиционной фазе предоставлен на рис.2.1.

.

.

Рис.2.1. Цикл управлением проектом на прединвестиционной фазе.

Таким образом, как только исследования инвестиционных возможностей определили надежные признаки жизнеспособности проекта, начинаются этапы содействия инвестициям и планирования их осуществления. Чтобы уменьшить потоки ограниченных ресурсов, необходимо осуществить планирование последовательности действий при разработке инвестиционного проекта — от концептуальной стадии до эксплуатационной фазы.

Исследования обеспечения проекта, или функциональные исследования также являются частью стадии подготовки проекта, но проводятся отдельно.

Прохождение проекта через эти стадии содействует продвижению инвестиций, создает лучшую основу для принятия решений и осуществления проекта.

Итак, рассмотрим подробнее содержание каждого шага управления проектом, находящимся в прединвестиционной фазе.

На нулевом шаге определяются инвестиционные возможности инвестирования. Определение инвестиционных возможностей является отправной точкой для деятельности, связанной с инвестированием. В конечном счете, это может стать началом мобилизации инвестиционных средств. Потенциальные инвесторы, частные и государственные, заинтересованы в получении информации о возникающих инвестиционных возможностей. Чтобы создать такую информацию для идентификации инвестиционного проекта, следует применять подходы на уровне сектора экономики и на уровне предприятия. Для этих подходов характерны два направления исследований. На уровне сектора экономики необходимо анализировать весь инвестиционный потенциал, а также общую заинтересованность в инвестировании средств. На уровне предприятия следует определить конкретные инвестиционные требования индивидуальных проектоустроителей.

Задача следующего шага выявить наиболее эффективные проекты. С этой целью каждый проект подвергается анализу.

Наиболее распространены следующие виды проектного анализа:

финансовый и коммерческий;

экологический и социальный.

Финансовый и коммерческий виды анализа исследуют затраты и результаты применительно к конкретным фирмам — участникам проекта.

Экологические или социальные последствия проекта в силу их специфичности интересуют общество в целом, а не фирмы, участвующие в проекте.

Цель проектного анализа — определить потенциальную эффективность проекта.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников [6].

Показатели эффективности инвестиционного проекта можно классифицировать следующим образом:

1. показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

2. показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

3. показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Работа по определению эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Она включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований.

Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты.

Рассмотрим сущность различных видов анализа.

С позиций финансового анализа проекта, его реализация может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения процесса вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций.

Объектом финансового анализа являются потоки платежей, характеризующие оба эти процесса в виде одной совмещенной последовательности. Интенсивность результирующего потока платежей формируется как разность между интенсивностью (расходами в единицу времени) инвестиций и интенсивностью чистого дохода от реализации проекта.

Чистый доход — доход, полученный в каждом временном интервале от производственной деятельности, за вычетом тех платежей, которые связаны с его получением (текущими затратами на оплату труда, сырье, энергию, налоги и т.д.). Начисление амортизации не относится к текущим затратам. Оценка эффективности осуществляется с помощью расчета системы показателей или критериев эффективности инвестиционного проекта. Эти показатели и методы их расчета будут рассмотрены ниже. Все они имеют одну важную особенность. Расходы и доходы, разнесенные по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно являются дата начала реализации проекта, дата начала производства продукции или условная дата, близкая времени проведения расчетов эффективности проекта.

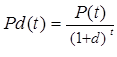

Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Экономический смысл этой операции состоит в следующем. Пусть задана некоторая ставка ссудного процента d и поток платежей (положительных или отрицательных) Р(t), начало которогосовпадает с базовым моментом времени приведения. Тогда дисконтированная величина платежа Р(t), выполненного в момент, отстоящий от базового на величину t интервалов (месяцев, лет), равна некоторой величине Рd(t), которая, будучи выданной под ссудный процент d, даст в момент t величину Р(t). Отсюда, дисконтированная величина платежа Р(t) равна:

(2.1.1.)

(2.1.1.)

Величина ссудного процента d называется ставкой дисконтирования.

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Ставка дисконтирования, используемая в рыночной экономике, в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны и мирового хозяйства.

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них необходимо производить с использованием показателей коммерческой (финансовой) эффективности: