Организационно-экономическая характеристика ЗАО "СТД" Краснодонского молокозавода

8

Из данной таблицы видно, что стоимость необоротных активов на начало года составило 6753,2 тыс. грн. (41,4%). На конец года стоимость необоротных активов увеличилась на 695 тыс. грн. и составила 7448,9 тыс. грн.

Стоимость оборотных активов составила 723,5 тыс. грн. (4,44%), а на конец года произошло уменьшение оборотных активов на 4 тыс. грн. Стоимость привлеченных средств в конце отчетного периода увеличилась на 6,8 тыс. грн., что в удельном весе данный показатель составил 0,06 тыс. грн. Размер кредиторской задолженности за товары в конце года значительно увеличился и составил 1130,5 тыс. грн. (6,94%). Поточные обязательства по оплате труда также увеличили свой размер и составили в конце года 33,3 тыс. грн., что на 12,5 тыс. грн. больше чем в начале года. Подсчитывая итоги баланса мы видим, что стоимость на конец года значительно уменьшилась и составила 16284 тыс. грн.

Рассмотрим следующую таблицу показатели финансового состояния ЗАО “СТД” ГМЗ и проанализируем ее.

![]() Таблица 10. Анализ показателей финансового состояния ЗАО “СТД” ГМЗ за 2003г.

Таблица 10. Анализ показателей финансового состояния ЗАО “СТД” ГМЗ за 2003г.

|

Показатели |

2001г. |

2002г. |

2003г. |

2001г. 2002г. |

|

Показатели финансовой устойчивости: | ||||

|

К-т автономии |

0,2 |

0,25 |

0,24 |

0,04 - 0,01 |

|

К-т финансовой зависимости |

2,4 |

3,8 |

4,1 |

1,7 0,3 |

|

Показатели платежеспособности | ||||

|

К-т абсолютной ликвидности |

0,2 |

0,25 |

0,23 |

0,03 - 0,02 |

|

К-т общей ликвидности |

1,3 |

1,5 |

1,6 |

0,3 0,1 |

|

Уровень рентабельности |

9 |

15 |

12 |

3 - 3 |

Из данной таблицы видно, что коэффициент автономии в 2003г. составил 0,24. Данный коэффициент показывает часть собственных средств в общей сумме задолженности предприятия. Коэффициент финансовой зависимости в 2003г. составил 4,1 что предприятие в значительной степени зависимо от заемщиков. Коэффициент абсолютной ликвидности характеризует, насколько краткосрочные обязательства могут быть немедленно погашенными средствами.

Данный показатель в 2003г. составляет 0,23. Коэффициент общей ликвидности составляет 1,6, что говорит о том что для предприятия существует определенный риск при выплате текущих обязательств кредиторам.

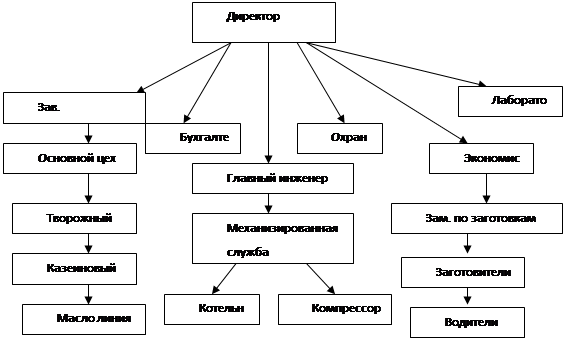

Организационная структура производства Краснодонского молокозавода

Для обеспечения своих потребностей каждый человек занимается конкретной работой. С целью улучшения и использования создаются трудовые коллективы (организационные формирования), которые действуют на основе установленных правил и процедур. Координация управленческой работы и формирование уровней управления осуществляются с помощью вертикального распределения труда. В деятельности управляющего молокозаводом можно определить характерные общие черты, к которым относятся функции управления, как объективно обусловленные направления, которые в совокупности обеспечивают эффективную кооперацию совместной работы. Они тесно связаны между собой в едином процессе управления.

Структура молокозавода - внутренний устрой, который характеризует состояние подразделений, отраслей как систему связей, последовательность и взаимодействие между ними.

Административно-правовые методы управления предусматривают юридическое (правовое) и административное влияние на отношения людей в процессе производства, поскольку они регулируются правовыми нормами: законодательными актами, инструкциями, положениями и распоряжениями.

Краснодонский молокозавод имеет линейно-штабную структуру управления:

|

Так, как любое предприятие является индивидуальной структурой организации, то не существует единой модели управления. Факторами, которые определяют её выбор является размер фирмы; продукция, которая выпускается; характер среды. Система управления должна быть простой и гибкой, обеспечивать эффективность и конкурентоспособность функционирования предприятия.

Она должна иметь небольшое количество уровней управления, наличие немногочисленных подразделений, которые имеют высококвалифицированных работников; качество продукции и все процедуры работы должны быть ориентированы на потребителя.

Особое внимание здесь занимает управляющий, который имеет возможность сконцентрировать внимание на текущем управлении. Как видно, из структуры

управления основными связующими звеньями являются: 1. Отдел по производству, где особое внимание уделяется контролю за основным производственным цехом по производству творога, казеина и масла;

2. Отдел бухгалтерии, который занимается учетом и отчетностью имеющихся оборотных и основных средств предприятия, денежных средств;

3. Главный инженер, основная задача которого состоит в обеспечении соблюдения техники безопасности на заводе, разработке и осуществлении мероприятий по механизации и автоматизации, направленные на ликвидацию ручного труда на тяжелых работах, а также внедрение более современных конструкций оградительной техники и предохранительных сооружений;

4. Охрана, целью которой является обеспечение неприкосновенности молокозавода;

5. Главный экономист, отвечающий за основным производством по заготовкам, заключение определенных договоров с поставщиками, контроль за механизированной службой;

6. Лаборатория, задача которой состоит в проведении анализа и проб произведенной молочной продукции, выявление недостатков и повышения качества данной продукции.

При создании рациональной структуры управления необходимо правильно установить численность персонала, занятого в этой сфере. Количество работников функциональных подразделений предприятия определяется на уровне соответствующих нормативов. Чаще всего, количество управленческого персонала устанавливается в процентах к численности всех работников и фиксируется в штатном расписании. Рассмотрим в приведенной ниже таблице состав численности работников ГМЗ в течении трех лет и проанализируем полученные результаты.