Обоснование и выбор дивидендной политики компании

8

![]()

![]()

в) Рентабельность продаж – это отношение прибыли от реализации (ф. 2, стр. 050) к выручке от реализации (ф. 2, стр. 010).

![]()

г) Налог на прибыль, подлежащий перечислению в бюджет = Прибыль (убыток) до налогообложения (ф. 2, стр. 140) * Ставка налога на прибыль (24%).

![]()

д) НДС, подлежащий перечислению в бюджет = Выручка от реализации продукции, включая НДС (Таблица 1.2) - Выручка от реализации продукции (без НДС, акцизов и других косвенных налогов и сборов) (ф. 2, стр. 010)

![]()

2. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

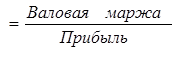

Сила воздействия операционного рычага определяется как отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Сила воздействия операционного рычага

Валовая маржа = Выручка от реализации – Переменные затраты

Переменные затраты – затраты, которые возрастают или уменьшаются пропорционально объёму производства. Это расходы на закупку материалов, транспортные издержки, торгово-комиссионные издержки и т. д.

Постоянные затраты – затраты, не зависящие от динамики объёмов производства. К ним относятся: оклады, постоянная зарплата, арендные платежи, налоги, электроэнергия, газ, вода, телефон, почтовые услуги, страхование, ремонт, реклама, проценты за кредит, аренда, амортизационные отчисления и др.

Исходя из таблицы 2.1, имеем: переменные затраты = 17115 тыс. руб.; постоянные затраты = 7582 тыс. руб.

Валовая маржа = 26197 – 17115 = 9082 тыс. руб.

Сила воздействия операционного рычага = 9082/1500 = 6,05

Это означает, что при возможном увеличении выручки от реализации скажем на 3%, прибыль возрастёт на 3%*6,05 = 18,15%; при снижении выручки от реализации на 10%, прибыль снизится на 10%*6,05 = 60,5%.

Заметим также, что сила воздействия операционного рычага всегда рассчитывается для определённого объёма продаж, для данной выручки от реализации. Изменяется выручка от реализации – изменяется и сила воздействия операционного рычага. Вместе с тем, эффект операционного рычага поддаётся контролю именно на основе учёта зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль тем сильнее действует операционный рычаг, и наоборот.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Исходные данные для определения порога рентабельности представлены в таблице 2.1.

Таблица 2.1

Исходные данные для определения порога рентабельности.

|

Показатель | в тыс. руб. | в процентах и в относительном выражении (к выручке от реализации) |

| 1 | 2 | 3 |

|

Фактическая выручка от реализации | 26197 | 100% или 1 |

|

Переменные затраты | 17115 | 65,3% или 0,653 |

|

Валовая маржа | 9082 | 34,7% или 0,347 |

|

Постоянные затраты | 7582 | |

|

Прибыль | 1500 |

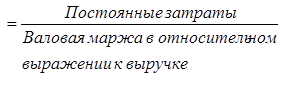

Порог рентабельности

В нашем примере порог рентабельности равен: 7582/0,347 = 21850,14 тыс. руб.

Итак, при достижении выручки от реализации в 21850,14 тыс. руб. предприятие достигает, наконец, окупаемости и постоянных, и переменных затрат.

Переходим теперь к определению запаса финансовой прочности (кромки безопасности, предела безопасности) предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации окупается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации – Порог рентабельности

Запас финансовой прочности = 26197 – 21850,14 = 4346,86 тыс. руб.

Рассчитаем запас финансовой прочности и в %-ах к выручке от реализации, или в виде коэффициента к выручке. В нашем примере запас финансовой прочности равен 4346,86 тыс. руб., что соответствует примерно 16,6% выручки от реализации. Это означает, что предприятие способно выдержать 16,6-процентное снижение выручки от реализации без серьёзной угрозы для своего финансового положения.

Таким образом, предприятие прошло порог рентабельности, имеет прибыль и солидный запас финансовой прочности. Сила воздействия операционного рычага составляет 6,05.

3. Прогнозные показатели функционирования предприятия представлены в табл. 3.1.

Таблица 3.1

Прогнозные показатели функционирования предприятия

| Показатель | Кварталы | Итого | |||

| I | II | III | IV | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Прогнозный объём реализации в натуральных единицах | 158 | 158 | 158 | 158 | 632 |

|

Прогнозная цена реализации единицы изделия | 48 | 48 | 48 | 48 | |

|

Процент квартального объёма реализации, оплачиваемый в квартале реализации | 40% | ||||

|

Процент квартального объёма реализации, оплачиваемый в следующем квартале | 60% | ||||

|

Процент от реализации следующего квартала для запаса на конец текущего квартала | 30% | ||||

|

Запас готовой продукции на конец прогнозного периода в натуральных единицах | 250 | ||||

|

Величина потребности в материале на единицу изделия в натуральных единицах | 6 | 6 | 6 | 6 | |

|

Процент от количества материала, необходимого для производства в следующем квартале для запаса на конец текущего квартала | 30% | ||||

|

Запас материала на конец прогнозного периода в натуральных единицах | 900 | ||||

|

Цена единицы материала | 5 | 5 | 5 | 5 | |

|

Процент квартальных закупок, оплачиваемых в квартале закупок | 10% | ||||

|

Процент квартальных закупок, оплачиваемых в следующем квартале | 90% | ||||

|

Величина прямых затрат труда на единицу изделия в часах | 0,2 | 0,2 | 0,2 | 0,2 | |

|

Стоимость прямых затрат труда (в час) | 0,2 | 0,2 | 0,2 | 0,2 | |

|

Переменная ставка накладных расходов | 0,1 | 0,1 | 0,1 | 0,1 | |