Разработка и обоснование реализации инновационного проекта по оказанию сбытовых услуг ЗАО “Ольвира”

15

Полученное таким способом значение 7,25 можно принять за параметр рискованности рассматриваемого инновационного проекта, так как это значение практически попадает в группу риска, полученную по результатам классификации нововведений. Разница в 2,5 % является незначительной и может рассматриваться как необходимая уступка ЗАО “Диана” для повышения заинтересованности последней в заключении договора.

По данному проекту будет рассмотрено 3 вида рисков: анализ чувствительности проекта к уровню инфляции, анализ чувствительности проекта к изменению числа клиентов, анализ чувствительности проекта к изменению уровня затрат.

Это наиболее важные в проектном отношении риски. Риск потерять клиентов, особенно, у прачечных, очень велик. Дело в том, что не всегда качество услуг является приемлемым для потребителя. А именно, здесь более всего возможен риск потерять клиентов, а следовательно, и часть выручки. Зачастую, очень большую. Неудовлетворенность может быть вызвана многими факторами в уровне обслуживания, начиная с не очень хорошо выполненной чистки и заканчивая обслуживанием вообще. В данном случае анализируется тот случай, когда именно вследствие несколько халатного отношения этот фактор периодически опускается и химчистка «расслабляется», пуская всё на самотёк.

При изменении уровня затрат, что вполне понятно, изменяются сроки окупаемости, уровень доходности и рентабельность проекта, поэтому необходимо просчитать, что произойдёт с основными показателями, характеризующими безубыточность (хотя бы) и целесообразность проекта при увеличении затрат на проект.

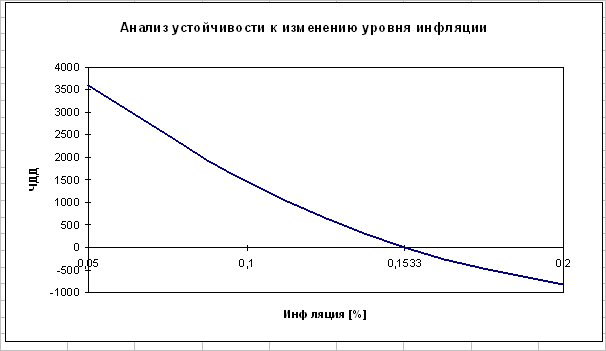

Анализ чувствительности проекта к уровню инфляции.

Все расчеты по проекту проведены с заложенным уровнем инфляции, равным 1 % в месяц или 12 % в год.

Для того, чтобы ЧДД проекта оставался неотрицательным, допустимо увеличение уровня инфляции на 5,33 % в месяц. Эта величина была рассчитана следующим образом:

D = ВНД - Дисконт = 15,33 % - 3,1 % = 12,23 %.

Таким образом, чувствительность проекта к инфляции составляет:

12,23 / 0,4 * 100% = 30575%.

Анализируя полученное значение, можно сделать вывод, что проект не чувствителен к инфляции.

Графическое представление анализа чувствительности приведено на рисунке 7.

Рис. 7. График чувствительности инновационного проекта к изменению уровня инфляции.

Рис. 7. График чувствительности инновационного проекта к изменению уровня инфляции.

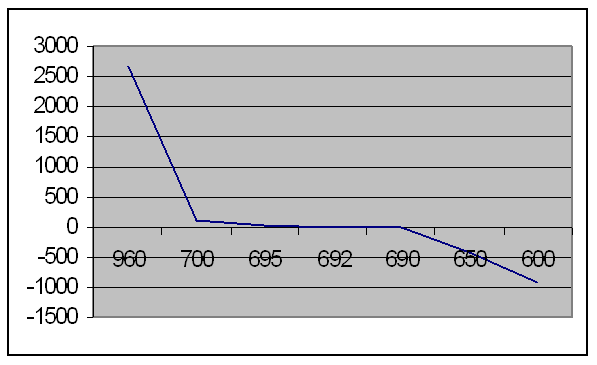

Анализ устойчивости проекта к изменению числа клиентов.

Таблица 17

|

Число клиентов | 960 | 700 | 695 | 692 | 690 | 650 | 600 |

|

ЧДД | 2680,3 | 129,05 | 41,494 | 11,625 | -8,288 | -406,5 | -904,4 |

|

Рис. 8. График чувствительности инновационного проекта к изменению числа клиентов.

У = х = 692 + 11,625 / (11,625 + 8,288) * (690 – 692) = 691 клиент

%Ч = |960 – 691| / 960 * 100% = 28%

Как результат, можно сделать вывод о том, что при рассчитанных значениях устойчивость средняя, а сам проект довольно чувствителен к изменению этого фактора, что и является доказательством того, что число клиентов является одним из основополагающих факторов доходности предприятия, то есть химчистки и необходимо тщательно контролировать качество предоставляемых услуг и следить за общим уровнем обслуживания.

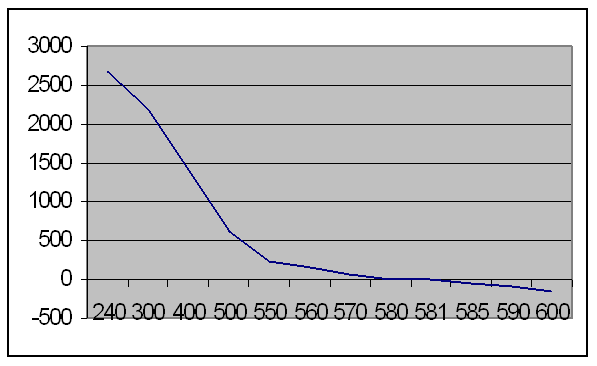

Анализ чувствительности проекта к изменению уровня затрат.

Таблица 18

|

Число клиентов | 240 | 300 | 400 | 500 | 550 | 560 |

|

ЧДД | 2680,3 | 2207,5 | 1419,5 | 631,45 | 237,45 | 158,65 |

|

Число клиентов | 570 | 580 | 581 | 585 | 590 | 600 |

|

ЧДД | 79,85 | 1,05 | -6,83 | -38,35 | -77,75 | -156,6 |

Рис. 9. График чувствительности инновационного проекта к изменению уровня затрат.

У = х = 580 + 1,05 / (1,05 + 6,83) * (581 – 580) = 580,13 у.е.

%Ч = |240 – 580,13| / 240 * 100% = 142 %

При изменении показателя затрат (при его увеличении) наблюдается следующая ситуация:

1. величина накопленного ЧДД долгое время остается положительной и выдерживает увеличение значение затрат более, чем в два раза по сравнению с исходной величиной;

2. определение устойчивости проекта при этом показало, что уровень устойчивости находится гораздо выше исходной границы показателя затрат. Из этого можно сделать вывод, что проект является устойчивым. При определении чувствительности было выявлено, что проект является абсолютно не чувствительным к изменению показателя затрат.