Диагностирование финансового состояния предприятия

11

Третья стадия.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность – относительный показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени.

Существует система показателей рентабельности.

1. Рентабельность имущества (активов) предприятия:

; (5.7)

; (5.7)

где Ра.п. – рентабельность активов предприятия

Пч – чистая прибыль

![]() - средняя величина активов

- средняя величина активов

2. Рентабельность внеоборотных активов:

; (5.8)

; (5.8)

3. Рентабельность оборотных активов:

; (5.9)

; (5.9)

4. Рентабельность инвестиций:

; (5.10)

; (5.10)

где Пд.н.у. – прибыль до уплаты налогов.

5. Рентабельность собственного капитала:

; (5.11)

; (5.11)

где СК – величина собственного капитала.

6. Рентабельность заемных средств:

; (5.12)

; (5.12)

7. Рентабельность совокупного используемого капитала:

; (5.13)

; (5.13)

8. Рентабельность реализованной продукции:

; (5.14)

; (5.14)

С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложения капиталов.

VI этап – оценка потенциального банкротства.

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия.

Основываясь на теории длинных волн в экономике Кондратьева, можно заключить, что любое предприятие в своем развитии движется к состоянию банкротства. Однако заранее предугадав негативную тенденцию, можно заблаговременно перепрофилировать производство, не допустив ликвидации предприятия. В соответствии с действующим в России законодательством основанием для признания предприятия банкротом является невыполнение им своих обязательств по оплате товаров, услуг от истечении 3-х месяцев со дня наступления сроков оплаты.

В странах с развитой экономикой анализ потенциального банкротства предприятия оценивается с помощью коэффициента "Z – счет Альтмана"

; (6.1)

; (6.1)

где НП – нераспределенная прибыль

ДОД – доход от основной деятельности

РСА – рыночная стоимость обыкновенных и привилегированных акций

ВР – объем продаж продукции

Ограничения: Если "Z – счет Альтмана" £ 1,8, вероятность банкротства очень высока, если "Z – счет Альтмана" от 1,8 до 2,7 – вероятность банкротства высокая. Если "Z – счет Альтмана" от 2,7 до 2,9 – вероятность банкротства возможна. Если "Z – счет Альтмана" от 3 и выше – вероятность банкротства очень низкая.

В Российской федерации для выявления предприятий с неудовлетворительным финансовым состоянием и для выявления признаков их банкротства используют следующие коэффициенты и устанавливаются их нормативы.

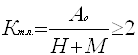

1. Коэффициент текущей ликвидности:

; (6.2)

; (6.2)

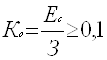

2. Коэффициент обеспеченности собственными средствами:

; (6.3)

; (6.3)

3. Коэффициент восстановления (утраты) платежеспособности:

; (6.4)

; (6.4)

где Кт.л.t2 – коэффициент текущей ликвидности на конец отчетного периода

Кт.л.t1 – коэффициент текущей ликвидности на начало отчетного периода

У – период восстановления утраты платежеспособности

Т – продолжительность отчетного периода

Если предприятие имеет после составления бухгалтерского баланса указанные расчетные коэффициенты ниже установленных, то это может служить основанием для признания предприятия неплатежеспособным, т.е. банкротом.

Характеристика финансово – экономической и хозяйственной деятельности ООО "Альтернатива".

Индивидуальное частное предприятие "Альтернатива" создано 30 марта 1993 года. С 23 октября 1998 года в соответствии с ГК оно было переименовано в общество с ограниченной ответственностью. ООО "Альтернатива" является коммерческой организацией, основной целью которой является получение прибыли от осуществления аудиторской деятельности. Основными видами деятельности ООО "Альтернатива" является:

- экспертиза финансовой отчетности коммерческих предприятий, акционерных обществ, страховых компаний, совместных предприятий, представительств иностранных фирм, банков и других организаций, а также граждан, занимающихся предпринимательской деятельностью;

- оказание практической помощи руководству и экономическим службам предприятия в ведении дел и управлении его финансами, постановка бухгалтерского учета;

- предоставление юридических услуг в области финансово – хозяйственной деятельности;

- оказание иных аудиторских услуг.

1. Формирование финансовых ресурсов предприятия ООО “Альтернатива”. Процесс формирования финансовых ресурсов предприятия осуществляется за счет собственных средств.

Уставный капитал ООО “Альтернатива” на 1998 г. Составил 10 000 рублей. В обществе создается резервный фонд за счет ежегодных отчислений от прибыли, которая служит источником пополнения уставного капитала и для покрытия долгов, убытков. Отчисление в резервный фонд составляет 15% от суммы чистой прибыли общества.

| Финансовые ресурсы |

| Вложенные в оборотные средства |

| Собственные и привнесенные к ним средства |

| Вложенные в нематериальные активы |

| Вложенные в основные средства |

| Процесс формирования и распределения прибыли предприятия |

| Направленные в фонды развития |