Бизнес-план предприятия по производству автомобильных литых дисков

6

Баланс доходов / расходов по чистой прибыли

Таблица 9

|

№ п п |

Показатели |

Доход тыс. руб. |

Расход тыс. руб. |

|

1 |

Чистая прибыль |

467.53 | |

|

2 |

Санкции / штрафы |

- | |

|

3 |

Отчисления в резерв |

200 | |

|

4 |

Фонд развития пр. - ва |

100 | |

|

5 |

Фонд соц. культуры и жил стр - ва |

- | |

|

6 |

Долевой фонд |

- | |

|

7 |

Нераспред прибыль |

167.53 | |

|

Итого |

467.53 |

467.53 |

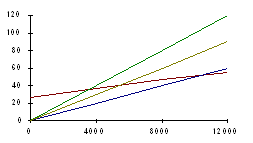

График достижения безубыточности

При цене 475 рублей безубыточность достигается при производстве 5700 штук дисков.

Перспективы бизнеса

Расчет себестоимости производства единицы продукции

Таблица 10

|

№ п/п |

Статьи затрат |

Сумма руб. |

Обоснование |

|

1 |

Сырье и основные материалы |

90 |

таблица 10.1 |

|

2 |

Комплектующие и полуфабрикаты |

100 |

таблица 10.1 |

|

3 |

Топливо и энергия на технологические нужды |

25 |

по факту счетчика |

|

4 |

Зарплата произв. рабочих |

30 |

таблица 10.3 |

|

5 |

Отчисления на производственные нужды |

11.7 |

39 % от пункта 4 |

|

6 |

Амортизация и аренда оборудования |

5 |

таблица 10.1 |

|

Итого прямых затрат |

261.7 |

е 1 – 6 | |

|

7 |

Цеховые расходы |

15 |

50 % от пункта 4 |

|

8 |

Общезаводские расходы |

30 |

100 % от пункта 4 |

|

9 |

Потери от брака |

11.8 |

4.5 % от пр. затрат |

|

10 |

Прочие производственные расходы |

26.2 |

10 % от пр. затрат |

|

11 |

Внепроизводственные расходы |

13.1 |

5 % от пр. затрат |

|

Итого косвенных расходов |

96.1 |

е 7 - 11 | |

|

12 |

Плановая себестоимость |

357.8 |

е 1 - 11 |

|

13 |

Отчисления во внебюджетные фонды |

15.5 |

3.4 % от общ стоим работ (*) |

|

14 |

Полная себестоимость |

373.3 |

е 12 - 13 |

(*) Общая стоимость работ = Плановая себестоимость + Прибыль ( плановая ) 20 % от плановой себестоимости + Налог на прибыль ( 35 % от прибыли )

Общая стоимость работ = 357.8 + 71.6 + 25.1 = 454.5 рублей

Себестоимость переработки = Плановая себестоимость - Затраты на материалы - Затраты на работы сторонних организаций

Себестоимость переработки = 357.8 ( 12 из таблицы 8 ) - 90 ( 1 из таблицы 8 ) - 100 ( 2 из таблицы 8 ) - 25 ( 3 из таблицы 8 ) = 142.8 руб.

Таблица 10.1 Обоснование расходов на сырье материалы и полуфабрикаты

на единицу продукта

|

№ п/п |

Наименование продукта |

Кол - во продукта |

Цена за единицу руб. |

Сумма руб. |

|

1 |

Сталь марки ГОСТ 1245-76 |

3 кг |

20 |

60 |

|

2 |

Титановый сплав 1873-67 |

0.9 |

100 |

90 |

|

3 |

Пластик марки 1593-33 |

1 кг |

40 |

40 |

|

Итого всех затрат + 5 % на транспортные расходы ( е 1 - 3 ) + 5 % |

190 | |||