Анализ затрат на качество продукции

8

Некоторые другие методы анализа затрат на качество

Одним из методов, позволяющих проанализировать изменение затрат, связанных с изменением качества продукции, является индексный метод. Сложность его применения к данному предмету исследования заключается в том, что оба признака должны быть выражены количественно. Качество же не всегда имеет количественное значение и не всегда может быть описано словесно, например, продукция, пригодная и не прошедшая сертификацию, соответствующая и не соответствующая техническим условиям и др.

Если показатель качества имеет числовые характеристики, то при построении индексов их можно использовать как веса затрат. В противном случае весами может служить количество элементов конструкции изделия, количество деталей, узлов, изделий.

В табл. 6 приведены данные о запланированной и фактической стоимости стального листа, используемого для производства труб, турбин и т.д.:

Таблица 6

Стоимость стального листа для изделия

| По плану | Фактически | ||

| толщина листа, мм | стоимость листа, ден. ед. | толщина листа, мм | стоимость листа, ден. ед. |

| 4,62 | 42 | 3,05 | 48 |

| 4,50 | 42 | 3,16 | 48 |

| 4,43 | 44 | 2,86 | 50 |

| 4,81 | 42 | 2,71 | 50 |

| 4,12 | 44 | 2,62 | 50 |

| 4,01 | 44 | 2,53 | 50 |

| 3,88 | 46 | 2,24 | 52 |

| 3,67 | 46 | 2,02 | 52 |

| 3,30 | 48 | 1,95 | 52 |

| 3,21 | 48 | 1,83 | 52 |

| ∑40,55 | ∑446 | ∑24,97 | ∑504 |

Затраты на данное сырье по сравнению с планом без учета изменения его расхода возросли на 13%:

(504 – 446)/446 ∙ 100% = 13%.

Однако из таблицы видно, что вследствие уменьшения толщины стального листа на изготовление изделия его требуется меньше на

100% - 24,97/40,55 ∙100% = 38,42%.

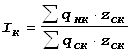

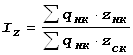

Можно рассчитать индекс затрат с учетом качества и проанализировать влияние на него обоих факторов: изменения расхода нового сырья и его стоимости.

|

где Iзк – индекс затрат с учетом качества;

qнк – расход нового по качественным характеристикам сырья, нат. ед.;

qск – расход старого по качественным характеристикам сырья, нат. ед.;

zнк – затраты (стоимость) нового сырья, ден. ед.;

zск – затраты (стоимость) старого сырья, ден. ед.;

zск – затраты (стоимость) старого сырья, ден. ед.;

– индекс, учитывающий изменение качества сырья, без изменения его стоимости;

– индекс, учитывающий изменение качества сырья, без изменения его стоимости;

– индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья.

![]() Тогда для нашего примера:

Тогда для нашего примера:

Таким образом, с учетом потребления более качественного сырья индекс затрат с учетом качества составил 69,7%, т.е. затраты снизились по сравнению с планом на 30,3% (100,0% – 69,7%).

![]() За счет снижения расхода высококачественной листовой стали по сравнению с запланированной изменение составило:

За счет снижения расхода высококачественной листовой стали по сравнению с запланированной изменение составило:

Таким образом, снижение составило 38,6% (100,0% – 61,4%).

Т.е. стоимость материала повысилась на 13,4% (113,4% – 100,0%).

что подтверждает правильность проделанных вычислений.

Для оценки качества и конкурентоспособности изделия возможно также применение метода бальной оценки и метода удельной цены. Метод бальной оценки основан на выставлении каждому качественному параметру изделия балла с учетом значимости этого параметра для изделия в целом и избранной для оценки шкалы – 5-, 10- или 100-балльной. После этого определяется средний балл изделия, характеризующий уровень его качества в баллах. Для расчета цены новой продукции можно использовать формулу:

где Рн – цена новой продукции, ден. ед.; Рб – цена базовой продукции, ден. ед.; Бб – сумма баллов, характеризующих параметры качества базовой продукции; Бб – сумма баллов, характеризующих параметры качества новой продукции.