Антикризисное управление организацией (на примере ООО "Строймаш")

19

Прогноз внешней среды с точки зрения финансовых параметров предприятия должен поставить и решить следующие проблемы:

à ожидаемые меры правительства в области налогообложения, бюджета, инвестирования и т. д.;

à ожидаемая динамика макроэкономических параметров, могущих повлиять на судьбу определенных отраслей, регионов, предприятий;

à ожидаемая стратегия конкурентов и ее влияние на эффективность работы рассматриваемого предприятия;

à ожидаемые результаты научно-технического прогресса, тенденции в области экологии, безопасности, качества и т. д.

Последующие действия по прогнозированию должны показать возможность и, наоборот, невозможность при складывающихся внешних тенденциях и потенциале предприятия рассчитывать на его оздоровление путем использования лишь внутренних ресурсов и без значительной перестройки его работы.

Логика такого прогноза следующая:

à по сложившейся динамике балансовых статей актива и пассива во взаимосвязи с доходами и затратами предприятия или на основе экспертных оценок необходимо оценить ожидаемую эффективность активов;

à сравнение ожидаемой эффективности активов с ожидаемой стоимостью пассивов покажет потенциал развития предприятия, динамику рыночной цены его акций;

à при обнаружении неблагоприятных тенденций необходимо обратить внимание на использование резервов, не учтенных в балансах и отчетах – наличие нереализованных научно-технических разработок, рационализаторских предложений, особых прав и привилегий.

При невозможности оздоровления путем гладкого реформирования и с учетом представленных вариантов стратегии предприятия ставится вопрос о возможных проектах финансового оздоровления, включающих частичное или полное перепрофилирование его производств.

Прогнозирование может осуществляться по нескольким сценариям, один из которых впоследствии может быть выбран как базисный при проведении оздоровления строительного предприятия. Ниже проиллюстрированы прогнозные варианты по выводу из кризиса ООО "Строймаш".

Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции разрабатываемой модели рассмотрим несколько взаимозависимых переменных, наиболее корректно отражающих финансовое положение строительного предприятия. В качестве результирующего показателя целесообразно использовать либо чистую прибыль строительного предприятия, либо величину просроченной кредиторской задолженности. На наш взгляд, эти показатели связаны между собой, так как наличие чистой прибыли свидетельствует об отсутствии просроченной кредиторской задолженности, и наоборот, если имеет место просроченная кредиторская задолженность, то ни о какой чистой прибыли не может быть и речи. То есть один из этих показателей может быть выбран в качестве функции при прогнозе.

В качестве аргумента целесообразно использовать один из следующих показателей: ликвидность или платежеспособность. Тогда появляется возможность построения зависимости между этими показателями и анализ возможных сценариев.

На основе данных за предшествующие периоды построим таблицу исходных данных (табл. 7), в которой сопоставим выбранные выше показатели.

Таблица 7

Показатели финансового состояния ООО "Строймаш"

|

01.01.1996 |

01.01.1997 |

01.01.1998 |

01.01.1999 |

01.01.2000 | |

|

Коэффициент общей ликвидности |

1,621 |

1,057 |

0,878 |

0,918 |

0,912 |

|

Коэффициент общей платежеспособности |

0,846 |

0,747 |

0,669 |

0,565 |

0,540 |

|

Чистая прибыль |

6353 |

-6309 |

-16261 |

-21738 |

-14575 |

|

Просроченная кредиторская задолженность |

13043 |

31453 |

45690 |

59289 |

40207 |

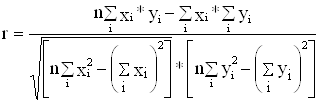

Для выбора наилучшей связки показателей рассчитаем коэффициенты парной корреляции между аргументами и функциями. Расчет проведем на основе формулы парной корреляции признаков:

.

.

Значения коэффициентов приведены в табл. 8. Как видно из этой таблицы, наилучшей парой показателей является пара: аргумент – ликвидность, функция – чистая прибыль.

Таблица 8

Коэффициенты парной корреляции

| Коэффициент общей ликвидности / Чистая прибыль | Коэффициент общей ликвидности / Просроченная кредиторская задолженность | Коэффициент общей платежеспособности / Чистая прибыль | Коэффициент общей платежеспособности / Просроченная кредиторская задолженность |

| 0,931598 | -0,87354 | 0,900476 | -0,84929 |

Для построения линейной модели воспользуемся методом наименьших квадратов, по которой получаем зависимость чистой прибыли от ликвидности (то есть, соотношения текущих активов и краткосрочных обязательств):

![]() ,

,

где

y – значение функции;

x – значение аргумента;

a1 и a0 – параметры зависимости.

Параметры зависимости можно найти, решив систему уравнений: