Антикризисное управление организацией (на примере ООО "Строймаш")

15

На этапе наблюдения, как правило, предпринимаются мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности. В состав таких мероприятий эксперты рекомендуют включать:

à инвентаризацию имущества;

à сокращение дебиторской задолженности;

à снижение издержек производства;

à продажу дочерних фирм и долей в уставных капиталах других предприятий;

à продажу незавершенного строительства;

à оптимизацию количества персонала.

Помимо перечисленных мы предлагаем осуществлять также реструктуризацию дебиторской задолженности с целью повышения доли реальных денег в возвращаемых средствах, а также выделять убыточные производства в самостоятельные бизнесы.

Не менее важная задача наблюдения – принятие эффективных мер по сохранению имущества должника. Простой арест имущества, если он применялся, – недостаточная мера для обеспечения сохранности имущества. Должник часто применяет разнообразные способы сокрытия имущества, например, путем создания филиалов, дочерних компаний, продажи акций и т.п. Он может укрыть имущество у родственников или деловых партнеров, удовлетворить требования отдельных кредиторов. Должник еще не признан банкротом, руководитель не отстранен от должности, а деятельность организации продолжается в полном объеме, в связи с этим он вынужден совершать сделки. Поскольку должник находится в затруднительном положении, такие сделки могут совершаться либо на кабальных условиях, либо с повышенной степенью риска. Поэтому в период наблюдения крупные сделки должны контролироваться временным управляющим.

Наблюдение заканчивается в момент вынесения соответствующего решения (определения) арбитражного суда по существу рассматриваемого дела либо о прекращении производства по делу в случаях, предусмотренных Законом. Работа, проведенная в период наблюдения, является необходимой основой для проведения иных назначаемых арбитражным судом процедур банкротства.

Роль мониторинга и диагностики в программе стабилизации строительного предприятия

Принципиальная схема мониторинга

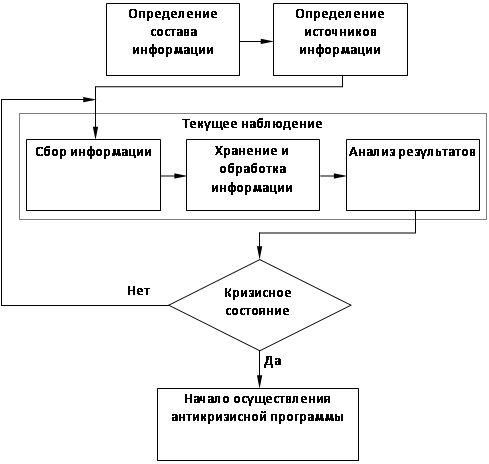

Одним из эффективных инструментов, используемых для своевременного обнаружения и эффективного предупреждения кризиса на предприятии, является, по нашему мнению, мониторинг. Мониторинг – непрерывное наблюдение за экономическими объектами, анализ их деятельности как составная часть управления. В рамках мониторинга осуществляется сбор и обработка текущей информации, позволяющей оценить основные параметры деятельности, а также выявить критические связи и точки затрат.

Отнесение к основным или второстепенным параметрам производит руководство предприятия в соответствии со спецификой его деятельности. В частности, одним из основных параметров деятельности предприятия машиностроения, к которым относится ООО "Строймаш", будет наличие, состав и степень износа основных средств, а также структура дебиторской задолженности. Оплата в рассрочку дорогостоящего оборудования может привести к завышению налогов в связи с несоответствием бухгалтерской отчетности и фактического поступления денежных средств.

Выявление критических связей и точек затрат позволяет своевременно предупредить различные сбои в ходе производства, а также подразделения с низкой эффективностью. В целом, точки затрат – это подразделения предприятия, функционирование которых планово убыточно, однако, такие точки могут возникать и в текущей деятельности по различным внутренним и внешним причинам. Таким образом, мониторинг позволяет осуществлять наблюдение и предупреждение кризисных ситуаций (рис. 16).

|

Рис. 16. Принципиальная схема мониторинга состояния предприятия

Рассмотрим основные составляющие мониторинга более подробно.

Собственно мониторингу предшествуют два подготовительных шага, на которых определяется состав и источники информации. Впоследствии выбранный состав и источники могут изменяться в соответствии с новыми экономическим условиями, однако, базисный набор должен существовать.

Третьим шагом является сбор информации. На этом шаге осуществляется поиск, запись и проверка достоверности заранее определенного набора данных, предназначенных для последующей обработки.

После сбора следует хранение и обработка информации. Целью хранения является обеспечение сохранности данных как минимум в течение срока их обработки, в рамках которой, в свою очередь, проводятся различные расчеты, сопоставление фактических значений с плановыми, экспертные оценки, анализ перспектив развития предприятия.

По итогам анализа результатов можно сделать вывод о текущем состоянии предприятия. Если состояние не кризисное, то мониторинг продолжается в обычном режиме. Если кризисное – начинается осуществление антикризисной программы.

Параллельно с шагами мониторинга в фоновом режиме осуществляется текущее наблюдение, целью которого является отслеживание изменений состояния предприятия в промежутках между плановыми сборами информации, результатом текущего наблюдения может стать внеочередной сбор информации. Основным отличием текущего контроля от сбора информации и обработки информации является то, что он осуществляется только по основным параметрам (то есть на более узком поле данных).

Обработка информации может осуществляться по нескольким направлениям. Рассмотрим некоторые из них.

Общеэкономический анализ предприятия

Общеэкономический анализ строительного предприятия проводится для выявления внутренних частичных диспропорций в развитии отдельных подразделений, а также выявление внутренних резервов для повышения качества финансового состояния. Общеэкономический анализ состоит из нескольких основных направлений (рис. 17).

|

Рис. 17. Структура общеэкономического анализа предприятия

Рассмотрим кратко основные составляющие общеэкономического анализа:

Анализ результатов строительного предприятия, по нашему мнению, может состоять из следующих разделов:

à постановка задачи на проведение анализа;

à проведение учета строительства в натуральном и денежном выражении по всем объектам строительства;

à определение выручки от реализации;

à измерение объемов строительства;

à анализ запасов комплектующих, материалов и наличия вспомогательного оборудования;

à изучение ритмичности строительства и ввода в строй объектов;

à исследование фондоемкости строительства и фондоотдачи оборудования;

à исследование ритмичности оплаты сданных объектов.