Антикризисное управление организацией (на примере ООО "Строймаш")

11

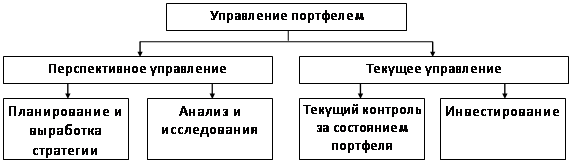

В настоящее время в мировой практике используются два варианта организации управления инвестиционным портфелем. Первый – это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе. Второй вариант – это передача большей части функций по управлению портфелем другому лицу в форме траста.

|

Рис. 10. Структура управления портфелем инвестиционных проектов

В ходе всего инвестиционного процесса необходимо проводить технико-экономическое обоснование и осуществлять четкий анализ инвестиций, результатом которого становится разработка принципов формирования инвестиционной портфеля предприятия. В целом, можно заключить, что инвестиционная активность предприятия определяется, прежде всего, объемами средств, которые оно может разместить [113].

Научно обоснованный выбор оперативной системы управления

Коммерческий успех предприятия, по нашему мнению, определяется следующими основными характеристиками [77]:

Рационализмом:

à рациональная организация строительства;

à снижение издержек на вспомогательные мероприятия;

à повышение производительности труда;

à повышение эффективности использования ресурсов.

Стратегией управления предприятием:

à рост и углубление специализации строительства;

à организационная структура по функциям;

à механизм управления – эффективный контроль на всех уровнях;

à кадры: технически компетентны, хорошо знают экономику и организацию, четко выполняют планы и указания.

Таким образом, основная цель системы оперативного управления – достичь успехов не внутри, а вне строительного предприятия. Для этого может быть использован ситуационный подход к управлению, основанный на следующих положениях [18]:

à как удачно предприятие приспособится к внешнему окружению: технически, экономически, политически;

à сумеет ли предприятие распознать угрозы для своего существования;

à устойчиво ли предприятие к неблагоприятным внешним воздействиям;

à сможет ли предприятие извлечь максимум прибыли из создавшегося положения;

à какова организационная культура: установившиеся ценности, индивидуальные и групповые нормы поведения, типы взаимодействия и т. д.?

В этой связи можно выделить четыре составных части системы оперативного управления активами предприятия [17]:

1. Управление на основе контроля за исполнением.

2. Управление на основе экстраполяции (темпа ускорения изменений).

3. Управление на основе предвидения изменения тенденций и реакции на них.

4. Управление на основе гибких экстренных решений, когда задачи возникают стремительно и их невозможно вовремя предусмотреть – управление по слабым сигналам, которое только еще формируется.

Комплексная программа антикризисного управления предприятием

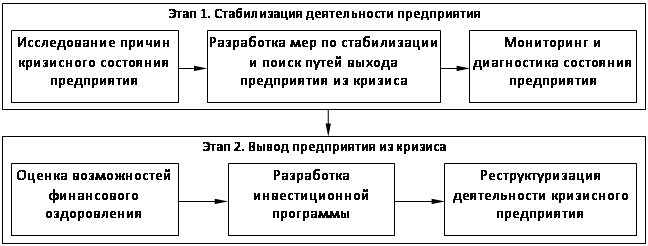

На основе механизмов оперативного управления разрабатывается комплексная программа антикризисного управления, которая должна включать мероприятия по внесудебному оздоровлению предприятия с целью вывода его из кризиса. По нашему мнению, система мер антикризисного управления может иметь следующий вид (рис. 11).

Рис. 11. Комплексная программа антикризисного управления

Основные составляющие программы, как явствует из рис. 11, призваны не только стабилизировать деятельность предприятия, но и повысить его эффективность, то есть максимально отдалить от состояния банкротства. Как уже было сказано, такой подход обусловлен не только субъективными представлениями автора об антикризисном управлении, но и богатым отечественным и зарубежным опытом, имеющем многолетние наработки и апробацию.

Система антикризисных мер, предлагаемая автором, состоит из двух этапов, основные методологические основы которых рассмотрены нами в следующих главах. При этом необходимо отметить следующее. Как считает, например, А. Г. Грязнова, одним из инструментов антикризисного менеджмента является декомпозиция, то есть разделение предприятия на отдельные самостоятельные бизнесы [21]. Мы, в свою очередь, предлагаем решать проблему комплексно, то есть реализовывать этапы антикризисного управления на предприятии как имущественно-хозяйственном комплексе без его деления.

Методические основы стабилизации деятельности предприятия

2.1. Исследование причин кризисного состояния ООО "Строймаш"

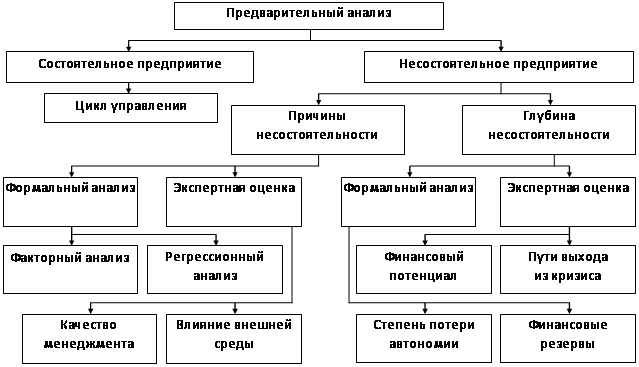

В ходе деятельности состояние предприятия может изменяться как в лучшую, так и в худшую сторону вплоть до кризисного. Чтобы предотвратить ухудшение состояния предприятия и не допустить банкротства, на наш взгляд, необходимо исследовать причины такого ухудшения. Для исследования причин кризисного состояния различными авторами предлагается проводить текущий анализ финансового состояния предприятия. Схема анализа представляет собой иерархическую систему, включающую различные методы статистического и математического анализа с использованием аппарата экспертных оценок для поиска оптимальных путей решения проблем кризисного предприятия (рис. 12) (анализ ООО "Строймаш" по данной схеме приведен в Прил. 1).

|

Рис. 12. Комплексный анализ качества финансового состояния

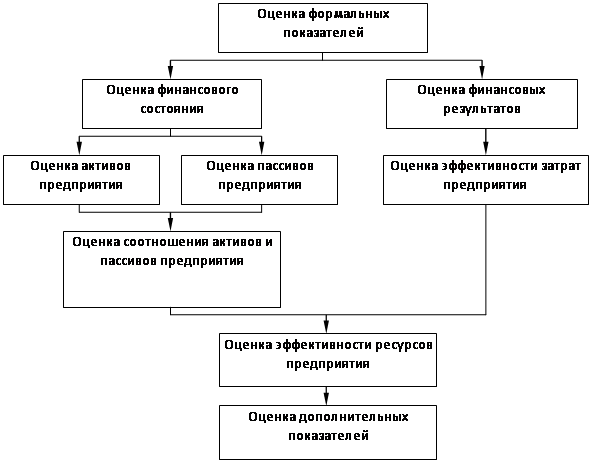

Алгоритм расчета и оценки показателей формального анализа причин несостоятельности строительного предприятия представлен на рис. 13 [30]. С помощью формальных показателей оценивается финансовое состояние, финансовые результаты, а также эффективность затрат и ресурсов.

|

Рис. 13. Алгоритм расчета и оценки формальных показателей предприятия

Расчет формальных показателей проводится на основании финансовой отчетности предприятия. В этой связи, при общем подходе, могут существовать некоторые особенности расчета формальных показателей, обусловленные, прежде всего, различиями во внешней отчетности предприятий различных сфер экономики.

Предварительная оценка финансового состояния

Для анализа общего состояния предприятия используются данные, полученные из его финансовой отчетности.

Первый шаг анализа баланса – преобразование стандартной формы баланса в укрупненную (агрегированную) форму, более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов [145].