Управление дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

11

Оборачиваемость дебиторской задолженности в числе оборотов определяется делением выручки от продаж на среднегодовую дебиторскую задолженность. За анализируемый период наблюдается устойчивая тенденция показателя к снижению. В 2006 году среднегодовая дебиторская задолженность снижается по сравнению с 2005 годом на 188,5 тыс. руб. или 16,1% (с 1170,5 тыс. руб. до 982 тыс. руб.), дальнейшее снижение в 2007 году по сравнению с 2005 годом составило 323,5 тыс. руб. или 27,6%, среднегодовая дебиторская задолженность в 2007 году – 847 тыс. руб.

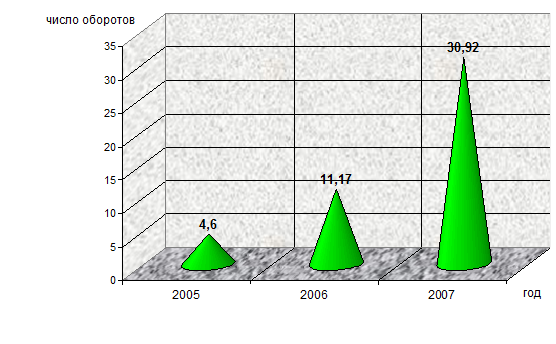

Выручка от продаж за анализируемый период увеличивается, сумма среднегодовой дебиторской задолженности снижается. Это обусловило значительное ускорение оборачиваемости дебиторской задолженности с 4,6 оборотов в 2005 году до 30,92 оборотов в 2007 году, т.е. в 6,7 раз. Оборачиваемость дебиторской задолженности в днях оборота определяется делением продолжительности отчетного периода (360 дн.) на число оборотов. В 2005 году один оборот дебиторской задолженности совершался за 78,34 дня, в 2006 году – за 32,24 дня, в 2007 году – за 11,64 дня.

Рис. 3. Коэффициент оборачиваемости дебиторской задолженности ООО «Машснаб» за 2005–2007 гг.

Дебиторская задолженность и краткосрочные финансовые вложения оказывают непосредственное влияние на платежеспособность предприятия, так как учитываются при расчете коэффициента критической ликвидности.

В таблице 6 представлен расчет показателя критической ликвидности ООО «Машснаб» за 2005–2007 гг.

Таблица 6. Расчет показателя критической ликвидности ООО «Машснаб» за 2005–2007 гг.

|

Показатели |

Методика расчета1 |

На конец года | ||

|

2005 |

2006 |

2007 | ||

|

А 1 |

250 + 260 |

120 |

88 |

131 |

|

А 2 |

240 + 270 |

773 |

1191 |

503 |

|

П 1 |

V – 610 |

1686 |

692 |

1192 |

|

П2 |

610 |

2098 |

3485 |

1874 |

|

Коэффициент критической ликвидности |

(А1+А2)/ (П1+П2) > =1,5 min=0,8 |

0,236 |

0,306 |

0,207 |

|

1 – арабскими цифрами обозначены строки баланса, римскими цифрами – итог раздела баланса | ||||

Коэффициент критической ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7 – 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от «качества» дебиторской задолженности (сроков образования финансового положения должника и др.), что можно выявить только по данным внутреннего учета.

При условии своевременных расчетов с дебиторами на конец 2005 года предприятие могло на 23,6% рассчитаться по своим краткосрочным обязательствам. В 2006 году значение коэффициента – 30,6% – превышает уровень 2005 года, однако к концу 2007 года наблюдается снижение показателя до 20,7%. Значения коэффициента критической ликвидности ниже критериального.

Сложившуюся ситуацию нельзя считать нормальной, поэтому в случае бездействия или принятия необоснованных управленческих решений, предприятию ООО «Машснаб» грозит дальнейшее снижение ликвидности баланса, падение цены компании, и, как следствие, процедура банкротства.

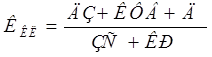

Для более выяснения более полной картины влияния дебиторской задолженности и краткосрочных финансовых вложений на платежеспособность предприятия произведем факторный анализ показателя, для чего воспользуемся формулой:

, (1)

, (1)

где: ДЗ – дебиторская задолженность,

КФВ – краткосрочные финансовые вложения,

Д – денежные средства и прочие пассивы,

ЗС – краткосрочные кредиты,

КР – кредиторская задолженность.

Таблица 7. Исходные данные для факторного анализа коэффициента критической ликвидности ООО «Машснаб» за 2005–2007 гг.

|

Показатели |

Годы |

Изменение (±) | |

|

2005 |

2007 | ||

|

Дебиторская задолженность |

773 |

503 |

-270 |

|

Краткосрочные финансовые вложения |

90 |

100 |

+10 |

|

Денежные средства |

30 |

31 |

+1 |

|

Краткосрочные заемные средства |

2098 |

1874 |

-224 |

|

Кредиторская задолженность и прочие обязательства |

1686 |

1192 |

-494 |

|

Коэффициент критической ликвидности |

0,236 |

0,207 |

-0,029 |

Для определения влияния факторов на показатель критической ликвидности произведем способом цепных подстановок факторный анализ показателя, используя следующий алгоритм расчета (табл. 8).