Стратегия фирмы в области управления человеческими ресурсами

5

1. Найдем среднесписочную численность за 2 года:

2008 год. Чср = (14/2 + 20 + 15/2)/2 = 17,25 чел.

2009 год. Чср = (15/2 + 16 + 20/2)/2 = 16,75 чел.

2. Найдем коэффициент выбытия кадров за 2 года:

2008 год.Квыб = (5/17,25) = 0,29

2009 год Квыб = (0/16,75) = 0

3. Найдем коэффициент прибытия кадров за 2 года:

2008 год. Кприб = (6/17,25) = 0,348

2009 год. Кприб = (5/16,75) = 0,298

4. Найдем коэффициент оборота кадров за 2 года:

2008 год. Коб = (6 + 5)/17,25 = 0,64

2009 год. Коб = (5 + 0)/16,75 = 0,29

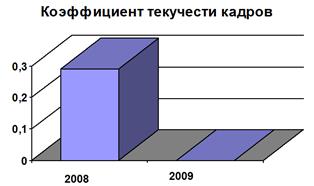

5. Найдем коэффициент текучести кадров за 2 года:

2008 год. Ктк = (4 + 1)/17,25 = 0,29

2009год. Ктк = (0 + 0)/16,75 = 0

Коэффициент текучести кадров выражает, какая доля кадров находиться в движении. В первый год в движении находилось около трети персонала, а во второй вообще не наблюдалось движения.

|

2008 |

2009 |

Изменение | |

|

Ктек |

0,29 |

0 |

-0,29 |

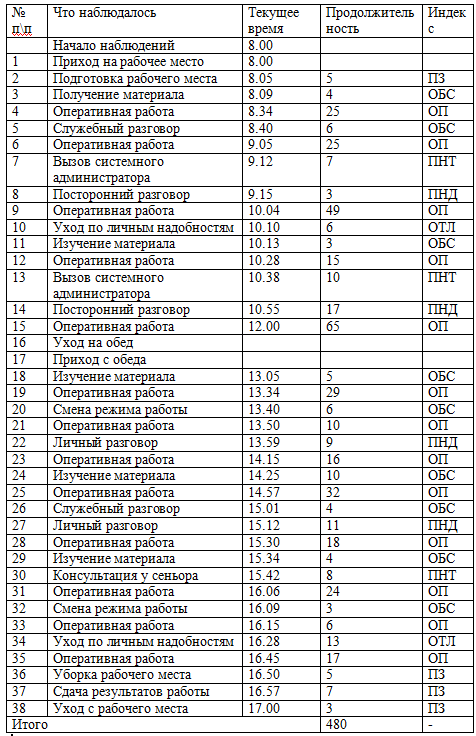

На основании проведенных фотографий рабочего времени составляется сводная таблица одноименных затрат рабочего времени, составляется фактический баланс рабочего времени и представить его в виде таблиц 9.

Таблица 8. Фотография рабочего дня менеджера аудиторской фирмы «Стимул»

По данным таблицы можно сказать, что оперативная работа составляет всего 68,95 % или 331 минуту времени смены, остальное время смены 149 минут или 31,05% приходится на непроизводительные затраты. Сопоставление фактического баланса времени с нормативным позволяет выявить отклонение от нормативных. Для расчета нормативного баланса используют нормативы времени на ПЗ (20 мин), ОБС (45 мин) и ОТЛ (10 мин). Таким образом величины нормативных затрат рабочего времени (в мин и %) и по всем категориям затрат времени образуют так называемый нормативный (рациональный) баланс рабочего дня.

Таблица 9. Баланс рабочего времени аудиторской фирмы «Стимул»

|

Наименование затрат времени |

Индекс |

Продолжительность | |

|

Минуты |

%% | ||

|

Подготовительно-заключительные работы |

ПЗ |

20 |

4017 |

|

Время обслуживания рабочего места |

ОБС |

45 |

9,38 |

|

Оперативная работа |

ОП |

331 |

68,95 |

|

Отвлечения от работы по личным надобностям |

ОТЛ |

19 |

3,96 |

|

Время перерывов по техническим причинам |

ПНТ |

25 |

5,21 |

|

Нарушения трудовой дисциплины |

ПНД |

40 |

8,33 |

|

Итого |

480 |

100 | |

Более точно определить факторы, повлиявшие на снижение эффективности использования фонда рабочего времени, можно конкретизировав потери рабочего времени, представленный в хронометраже по данным таблицы 10.

Таблица 10. Хронометраж рабочего времени аудиторской фирмы «Стимул»

|

Потери рабочего времени |

Минуты |

В % к отработанному времени |

|

1 ПНТ | ||

|

Уход за рабочим местом |

7 |

1,46 |

|

Вызов системного администратора |

10 |

2,08 |

|

Консультация у сеньора |

8 |

1,67 |

|

2 ПНД | ||

|

Посторонний разговор |

3 |

0,63 |

|

Посторонний разговор |

17 |

3,54 |

|

Личный разговор |

9 |

1,8 |

|

Личный разговор |

11 |

2,29 |

|

Итого |

65 |

13,54 |

Финансовое состояние аудиторской фирмы «Стимул»

Таблица 11. Себестоимость деятельности аудиторской фирмы «Стимул»

|

Наименование элементов затрат |

4 квартал |

1 квартал |

2 квартал |

3 квартал |

всего в год |

|

Материальные затраты |

395775 |

379284 |

412266 |

461738 |

1649063 |

|

оплата труда |

220000 |

234000 |

234000 |

234000 |

936000 |

|

сумма начисленной амортизации |

10809 |

10809 |

10809 |

10809 |

43236 |

|

Прочие, в том числе: | |||||

|

отчисления в пенсионный фонд |

32760 |

32760 |

32760 |

32760 |

131040 |

|

погашение основного долга |

200000 |

200000 |

200000 |

200000 |

800000 |

|

проценты по кредиту |

28000 |

28000 |

28000 |

28000 |

112000 |

|

затраты на рекламу |

393000 |

- |

- |

- |

393000 |

|

итого: |

1294344 |

884853 |

917835 |

967307 |

4021103 |