Риски в управлении прибылью организации

3

Несложно понять, что с позиции финансового риска компания, осуществляющая свою деятельность лишь за счет собственных средств, и компания, 90% совокупного капитала которой представляют собой банковские кредиты (т.е. заемный капитал), различаются. Необходимо особо подчеркнуть, что понятие финансового риска важно не только и не столько с позиции констатации сложившегося положения; оно гораздо важнее с позиции возможности и условий привлечения дополнительного капитала в будущем. Как было показано выше, эти условия могут существенно различаться для приведенных в качестве примера компаний.

Количественная оценка риска и факторов, его обусловивших, в контексте деятельности фирмы осуществляется на основе анализа вариабельности достигнутого ею финансового результата - некоторого показателя прибыли. Логика здесь очевидна. Прибыль (пока мы не уточняем, о какой прибыли идет речь) является основным целевым ориентиром фирмы. Она определяется двумя компонентами - доходами и расходами (затратами). Если первый компонент в значительной степени имеет внефирменную природу, т.е. зависит от рынка, то второй в значительной степени поддается внутрифирменному регулированию, Оказывается, что определенные решения в отношении активов и пассивов фирмы могут существенно влиять как на состав и структуру расходов, так и на уровень корреспондирующих рисков.

Механизм управления прибылью с учетом рисков потери операционной и чистой прибыли

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли, или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования, характеризуется с помощью специальной категории - леверидж (leverage) 1. Данный термин используется в финансовом менеджменте для описания зависимости, показывающей, каким образом и в какой степени повышение или понижение доли той или иной группы условно-постоянных расходов в общей сумме текущих затрат влияет на динамику доходов собственников фирмы.

Леверидж - это долгосрочно действующий фактор, значением которого управляют; небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результатных показателей. Здесь проявляется эффект рычага, как известно,, позволяющего перемещать довольно тяжелые предметы действием небольшой силы. Итак, в приложении к экономике леверидж трактуется как некоторый фактор, даже небольшое изменение которого или сопутствующих ему условий может повлечь порой существенное изменение ряда результатных показателей. Влияние левериджа может быть описано как на качественном уровне, так и в терминах количественных оценок. Существуют различные алгоритмы количественной оценки левериджа.

Оценка влияния левериджа предполагает сопоставление изменений некоторых расходов и результатных индикаторов. Как известно, показателей прибыли много, однако в каждом конкретном случае можно выделить те из них, с помощью которых удается идентифицировать и количественно измерить влияние тех или иных факторов, в том числе обусловливающих тот или иной вид риска. Возможны различное представление расходов компании и различная их группировка, что позвонит оценить влияние левериджа.

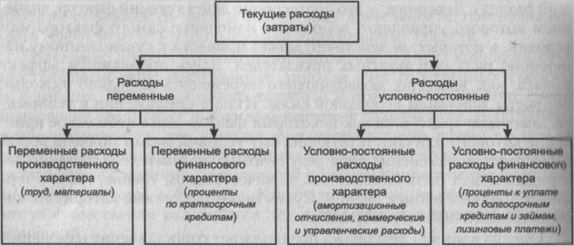

Основным результатным показателем служит чистая прибыль компании, которая зависит от многих факторов, а потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разность выручки и расходов, причем последние с очевидностью могут структурироваться различными способами. Один из них, дающий возможность обособить влияние того или иного вида левериджа, подразумевает дальнейшее разделение условно-постоянных и переменных расходов (затрат) на два типа - производственного (т.е. нефинансового) характера и финансового характера (рис.1). Заметим, что приведенные названия являются условными; кроме того, возможна вариация в их содержательном наполнении (например, является открытым вопрос о том, принимать ли во внимание управленческие и коммерческие расходы при оценке уровня производственного левериджа).

Рисунок 1 - Разделение текущих расходов для выделения эффекта левериджа

Расходы производственного и финансового характера не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Приведенное представление и понимание факторной структуры важнейшего компонента прибыли - расходов (затрат) - является исключительно значимым в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, облигационных займов, собственных источников. (Заметим, что упомянутые источники значительно различаются по сопутствующим им процентным ставкам как характеристикам стоимости источника)

Итак, с позиции финансового управления деятельностью коммерческой организации чистая прибыль как итоговый результатный показатель зависит от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены, и какова структура источников средств. Первый момент находит отражение в объеме и структуре основных и оборотных средств и в эффективности их использования. Основными элементами себестоимости продукции являются переменные и условно-постоянные расходы производственного характера, причем соотношение между ними определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли.

Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и (по крайней мере теоретически) уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного (или операционного) левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Если доля условно-постоянных расходов производственного характера велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Уместно отметить в этой связи следующее обстоятельство: необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла при формировании бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что предопределяет необходимость расчета критического объема продаж. Кроме того, производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние на структуру источников средств.