Работа службы управления персоналом предприятия: анализ пути ее совершенствования

9

При формировании стратегии развития ООО «НИИЭВМсервис», особое внимание необходимо уделить использованию маркетинговых возможностей партнеров по бизнесу и создание новых продуктов с использованием существующих уникальных технологий, а также уделить пристальное внимание на усиление службы управления персоналом.

Для оценки угроз, применим метод позиционирования, отраженный в таблице 2.4.

|

Таблица 2.4 - Метод позиционирования | ||||

|

Разрушение |

Критическое состояние |

Тяжелое состояние |

«Легкие ушибы» | |

|

Высокая вероятность |

выход на рынок конкурентов, предлагающих готовые решения мировых брендов |

низкий уровень подготовки персонала заказчика | ||

|

Средняя вероятность |

отток квалифици-рованных специалистов |

ухудшение финансового состояния заказчика | ||

|

Низкая вероятность | ||||

Также, при формировании стратегии развития ООО «НИИЭВМсервис», необходимо учитывать появление сильных конкурентов и акцентировать внимание на увеличение конкурентоспособности проектов за счет уменьшения сроков их внедрения и себестоимости, более внимательного отношения к пожеланиям заказчиков. Также, уделить особое внимание на удержание высококвалифицированных специалистов.

Анализ основных технико-экономических показателей

Анализ технико-экономических показателей является стадией подготовки управленческих решений и тем звеном системы управления, в которой «стыкуется» отчетная и плановая (нормативная) информация, выявляются отклонения, дается им оценка, определяется потребность в регулировании управляющей системы, намечаются варианты ее регулирования и рассчитывается эффективность каждого из них. В свою очередь, на методику и организацию анализа воздействуют методы и средства управления техническими, экономическими и социальными объектами хозяйственной деятельности, цели и задачи управления.

В таблице 2.5 представлена динамика и структура оказываемых услуг.

Таблица 2.5 - Объем оказанных Заказчикам различных научно–технических услуг за 1995-2008 г.г.

|

Год |

Разнообразные услуги по программным средствам (тыс.руб) |

Услуги по техническому обслуживанию и ремонту СВТ (тыс.руб) |

Итого |

|

1995 |

530 753 |

287 452 |

818 205 |

|

1998 |

676 984 |

365 472 |

1 042 456 |

|

2000 |

1 628 330 |

939 533 |

2 567 863 |

|

2002 |

2 202 626 |

1 250 598 |

3 453 224 |

|

2004 |

2 525 769 |

1 779 663 |

4 305 432 |

|

2006 |

3 653 374 |

2 331 011 |

5 984 385 |

|

2007 |

4 532 401 |

2 967 942 |

7 500 343 |

|

2008 |

5 016 216 |

3 332 037 |

8 348 253 |

Как видно из представленных данных, наблюдается постепенный рост объемов предоставляемых услуг. Это связано с увеличением количества заказчиков и расширения линейки продуктов. Большую часть из которых составляет разработка и внедрение заказного программного обеспечения.

В таблице 2.6 отражены основные показатели хозяйственной деятельности ООО «НИИЭВМсрвис» за период 2006-2008 годов.

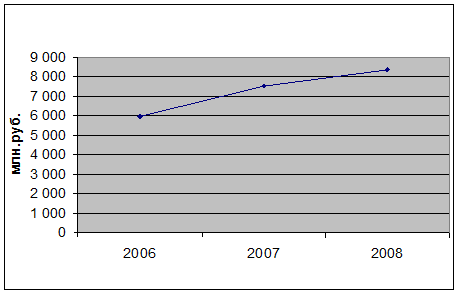

За период 2006-2008 годов наблюдается постепенный рост практически, всех показателей. Выручка от реализации в отчетные годы увеличилась на 25,5 и 11,2 процентов соответственно, по сравнению с предыдущим годом. Резкий рост выручки за 2007 год связан с реализацией ряда крупных проектов на РУП “Белорусский металлургический завод”, РУП “Беларускалий”, Белорусской железной дороге.

Рост себестоимости на 19,6 и 10,5 процентов за каждый год исследуемого периода связан, в первую очередь, с увеличением размера заработной платы.

Данные за последние 3 года представлены на рисунке 2.2.

Рисунок 2.2 - Динамика роста выручки от реализации

Показатели рентабельности отражены в таблице 2.7

|

Таблица 2.7 - Динамика показателей рентабельности ООО «НИИЭВМсервис» | ||||||||

|

Наименование показателя |

2006 год |

2007 год |

2008 год |

Изменеие 2007 к 2006 году |

Изменеие 2008 к 2007 году | |||

|

абс. |

% |

абс. |

% | |||||

|

Рентабельность совокупного капитала, исчисленная по чистой прибыли |

2,45 |

3,76 |

4,37 |

1,31 |

53,47 |

0,61 |

16,22 | |

|

Рентабельность собственного капитала, исчисленная по чистой прибыли |

3,30 |

4,98 |

5,61 |

1,68 |

50,91 |

0,63 |

12,65 | |

|

Рентабельность продаж, исчисленная по чистой прибыли |

1,15 |

1,95 |

2,76 |

0,80 |

69,57 |

0,81 |

41,54 | |