Анализ влияния внешней среды на деятельность предприятия

12

Наиболее интересной для анализа является структура себестоимости. Представим структуру себестоимости в таблице 2.3.

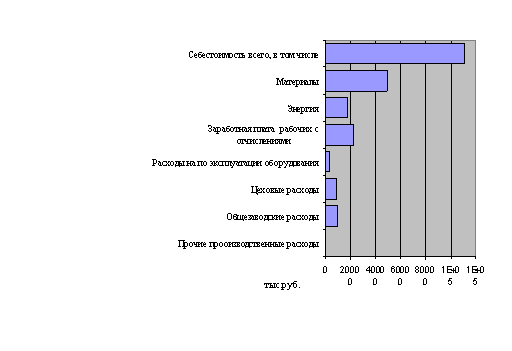

Представим графическую интерпретацию структуры себестоимости (рисунок 2.1).

Таблица 2.3

Структура себестоимости ЗАО "Август"

|

Статья затрат |

Значение, млн. руб. |

Доля,% |

|

Сырье и материалы |

49248,0 |

44,3 |

|

Топливо и энергия |

17433,6 |

15,7 |

|

Заработная плата основных рабочих |

16172,8 |

14,6 |

|

Заработная плата дополнительных рабочих |

1568 |

1,4 |

|

Отчисления на ФОТ |

4612,608 |

4,2 |

|

Расходы на содержание и эксплуатацию оборудования |

3488 |

3,1 |

|

Цеховые расходы |

8505,6 |

7,7 |

|

Общезаводские расходы |

9468,8 |

8,5 |

|

Прочие производственные расходы |

92,8 |

0,1 |

|

Всего себестоимость произведенной продукции |

111086,2 |

100 |

Рисунок 2.1 - Структура себестоимости

Таким образом, наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы и занимают 44,3% в общей сумме затрат. Значительны также доли энергии и заработной платы работников. В целом представленная структура соответствует структуре материалоемкого производства. В данных условиях предприятию необходимо наиболее пристальное внимание уделять именно этим наиболее дорогим статьям расходов: сырье, энергия, заработная плата.

Для более полного анализа себестоимости необходимо провести анализ себестоимости в динамике. Для этого приведем таблицу данных по себестоимости за исследуемый период (таблица 2.4).

Таблица 2.4

Динамика себестоимости

|

Статья затрат |

Значение, млн. руб. |

Отклонение от 2006 |

Отклонение от 2005 | ||

|

2005г. |

2006г. |

2007г. | |||

|

Сырье и материалы |

39301,9 |

44631,0 |

52664,6 |

0,18 |

0,27 |

|

Топливо, энергия |

14286,6 |

15799,2 |

18429,8 |

0,17 |

0,29 |

|

Заработная плата основных рабочих |

13829,2 |

14656,6 |

17148,2 |

0,17 |

0,24 |

|

Заработная плата дополнительных рабочих |

1346,9 |

1421,0 |

1548,9 |

0,09 |

0,15 |

|

Отчисления |

3976,3 |

4180,2 |

4890,8 |

0,17 |

0,23 |

|

Расходы на содержание и эксплуатацию оборудования |

2294,7 |

3161,0 |

3097,8 |

-0,02 |

0,35 |

|

Цеховые расходы |

6467,0 |

7708,2 |

7631,1 |

-0,01 |

0,18 |

|

Общезаводские расходы |

7915,3 |

8581,1 |

9181,8 |

0,07 |

0,16 |

|

Прочие производственные расходы |

81,2 |

84,1 |

93,4 |

0,11 |

0,15 |

|

Всего себестоимость |

89891,5 |

100671,8 |

111086,2 |

0,1027 |

0,24 |

По результатам анализа данных, отметим, что в рассматриваемом периоде наметилась тенденция увеличения себестоимости. Причем себестоимость увеличивалась в основном за счет увеличения значений по статьям сырье и материалы, энергия, заработная плата. Так за весь период затраты по энергии увеличились на 29%, по сырью и материалам - на 27%, по зарплате - на 24%. При сравнении данных себестоимости за 2007 год с данными за 2005 год видно, что рост также значителен и по статьям расходы на содержание и эксплуатацию оборудования, что объясняется большими затратами, связанными с началом строительства и наладки нового оборудования. А в сравнении с данными 2006 года затраты по ряду статей даже снизились. Можно сказать, что рост этих затрат носил временный характер. Рост же затрат на материалы, энергию и заработную плату связан с ростом объема произведенной продукции.