Анализ влияния внешней среды на деятельность предприятия

21

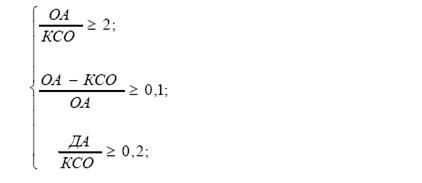

В основу расчета положена система неравенств (2.13) для нахождения размера кредиторской задолженности:

(2.13)

(2.13)

где ОА - оборотные активы; КСО - краткосрочные обязательства;

ДА - денежные средства и краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность; З - запасы с НДС;

ЗиК - краткосрочные займы и кредиты; КЗ - кредиторская задолженность;

С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так (форм.2.14):

В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли.

Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом (форм.2.15):

![]() (2.14)

(2.14)

(2.15)

(2.15)

Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов.

Оценку эффективности управления конкурентными преимуществами предлагается проводить по следующей последовательности шагов:

1. построение прогнозного баланса;

2. расчет прогнозных показателей финансового состояния;

3. расчет комплексного показателя оценки финансового состояния.

Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт. л), автономии (Кавт), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность.

Следует проанализировать экономический эффект от внедрения предложенных мероприятий.

Таблица 2.15

Расчет экономического эффекта от внедрения предложений по созданию систем управления запасами и дебиторской задолженностью

|

Показатель |

Обозначение |

Ед. измерения |

Без внедрения решения |

В случае внедрения решения (прогноз) |

|

Выручка от реализации |

Млн. руб. |

243292 |

290000 | |

|

Расходы, связанные с торговой деятельностью |

Млн. руб. |

221338 |

260000 | |

|

Годовая валовая прибыль |

П. |

Млн. руб. |

21954 |

30000 |

|

Текущий эффект |

Этек. |

Млн. руб. |

21954 |

30000 |

|

Коэффициент дисконтирования |

1/ (1+Е) |

Тыс. руб. |

0,909 |

0,909 |

|

Дисконтированный (приведенный) текущий эффект |

Этек.1* (1+Е) |

Тыс. руб. |

19956,2 |

27270 |

Таким образом, при внедрении предложений в ЗАО "Август" экономический эффект составит 27270 тыс. руб. против убытка 19956,2 тыс. руб. при отсутствии внедренных мероприятий.

Этек. = 27270 - 19956,2= 7313,8 тыс. руб.

Таким образом, текущий эффект от внедрения предложений составит 7313,8 тыс. руб.

В табл.2.16 представлена структура единовременных затрат на внедрение отдела внутреннего контроля на предприятии.

Таблица 2.16

Расчет дисконтированных единовременных затрат при внедрении предложений

|

Вид единовременных затрат |

Обозначение |

Единица измерения |

В случае внедрения |

|

1. обследование |

- |

тыс. руб. |

- |

|

2. разработка решения |

- |

тыс. руб. |

- |

|

3. приобретение оборудования |

- |

тыс. руб. |

40 |

|

4. приобретение программного обеспечения |

- |

тыс. руб. |

150 |

|

5. создание информационного обеспечения |

- |

тыс. руб. |

100 |

|

6. подготовка кадров |

- |

тыс. руб. |

60 |

|

7. прочие |

- |

тыс. руб. |

20 |

|

8. всего единовременных затрат |

К1 |

тыс. руб. |

370 |

|

9. коэффициент дисконтирования |

1/ (1+Е) |

тыс. руб. |

0,909 |

|

10. дисконтируемые единовременные затраты |

К/ (1+Е) |

тыс. руб. |

336,3 |

|

11. всего дисконтированных единовременных затрат |

К2 |

тыс. руб. |

336,3 |