Прогнозирование емкости и коньюктуры рынка

7

Для линейного тренда

|

S = |

4,483 |

= 0,4483. |

|

12 – 2 |

Для параболического тренда

|

S = |

3,567 |

= 0,396. |

|

12 – 3 |

0,4483 > 0,396; Þ параболическая модель наилучшим образом аппроксимирует исходный временной ряд.

5)

|

t |

yt |

|

et |

Pt |

et2 |

(et – |

(et – et-1) 2 |

|

1 |

11,9 |

12,21 |

-0,31 |

– |

0,0961 |

0,198025 |

– |

|

2 |

12,6 |

12,62 |

-0,02 |

1 |

0,0004 |

0,024025 |

0,166 |

|

3 |

12,2 |

13,03 |

-0,83 |

1 |

0,6889 |

0,931225 |

0,107 |

|

4 |

13,9 |

13,44 |

0,46 |

1 |

0,2116 |

0,105625 |

0,200 |

|

5 |

14,3 |

13,85 |

0,45 |

0 |

0,2025 |

0,099225 |

0,870 |

|

6 |

14,6 |

14,26 |

0,34 |

1 |

0,1156 |

0,042025 |

0,045 |

|

7 |

15,3 |

14,67 |

0,63 |

1 |

0,3969 |

0,245025 |

0,000 |

|

8 |

14,4 |

15,08 |

-0,68 |

1 |

0,4624 |

0,664225 |

0,529 |

|

9 |

15,8 |

15,49 |

0,31 |

0 |

0,0961 |

0,030625 |

0,306 |

|

10 |

16,7 |

15,9 |

0,8 |

0 |

0,64 |

0,442225 |

0,111 |

|

11 |

17,4 |

16,31 |

1,09 |

1 |

1,1881 |

0,912025 |

1,182 |

|

12 |

16,1 |

16,72 |

-0,62 |

– |

0,3844 |

0,570025 |

0,352 |

|

S |

175,2 |

173,58 |

1,62 |

7 |

4,483 |

4,2643 |

3,868 |

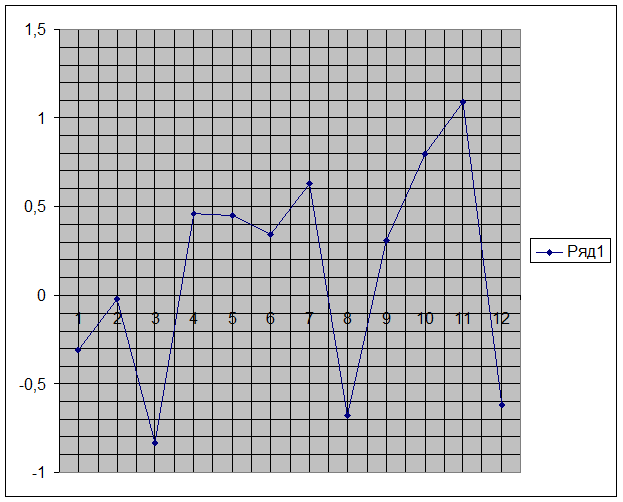

Найдем величины случайных отклонений для исходного ряда по формуле: et = yt – ![]() t.

t.

Построим график ряда отклонений et (рис. 5).

|

Рис. 5. График ряда отклонений et

Из графика видно, что в ряде отклонений et отсутствует тенденция.

Оценим адекватность выбранной трендовой модели (параболы) исходному ряду на основе анализа ряда отклонений et.

1) Колебание величины et носит случайный характер. Выполнение этого условия означает, что величина et не содержит элементов тренда. Проверим это условие с помощью критерия поворотных точек. Точка считается поворотной, если выполняется одно из следующих условий:

et-1 < et > et+1

et-1 > et < et+1

Обозначим поворотные точки как Рt = 1. В противном случае Pt = 0. Найдем сумму всех поворотных точек P = SPt.

Выдвинем нулевую гипотезу – Н0: колебание величины et носит случайный характер. Для проверки нулевой гипотезы рассчитаем математическое ожидание и дисперсию поворотных точек.