Амортизационная политика современного предприятия

2

Для реализации данной схемы требуются определенные условия. Во-первых, машиностроительный комплекс должен удовлетворять спрос на средства производства. Во-вторых, темп повышения потребительских качеств новой техники должен опережать темп амортизации. По имеющимся оценкам, новое оборудование должно превосходить заменяемое не менее, чем на 40-45%. Ниже этого предела реновация теряет смысл: незачем списывать за три года эксплуатации вполне исправный станок, чтобы заменить его таким же.

Такое понимание взаимосвязи амортизационной политики и научно-технического прогресса, по мнению И.И.Веретенниковой, является упрощенным. И с ней нельзя не согласиться, что процесс ускорения научно-технического прогресса наиболее успешно может осуществляться только в том случае, когда все отрасли народного хозяйства имеют право на применение механизма ускоренной амортизации. Кроме того, взаимосвязь амортизационной политики с научно-техническим прогрессом осуществляется не только через механизм ускоренной амортизации, но и через систему норм амортизации вообще, через систему использования амортизационных отчислений в качестве источника финансирования инвестиций, а также по другим направлениям.

В основной части проанализированных источников литературы развернутого и целостного толкования сущности амортизационной политики на макроуровне не приводится. Исключение составляют работы Веретенниковой И.И., Камышанова П.И., Кадушина А.И. и других авторов.

Под амортизационной политикой на макроуровне следует понимать научно обоснованную и целенаправленную систему мер, осуществляемую государством в области простого и расширенного воспроизводства амортизируемого имущества, с целью создания благоприятных условий для развития всех субъектов хозяйствования, ускорения научно-технического прогресса и реализации экономической политики государства [10,с.131].

Из этого следует, и представляется правомерным, что амортизационная политика является составной частью общей экономической политики государства, она связана также с научно-технической, инвестиционной, финансово-кредитной политикой и другими, но все они являются составными частями общей экономической политики государства.

Целью амортизационной политики является создание благоприятных условий всем субъектам хозяйствования для воспроизводства и обновления внеоборотных активов, активизации инвестиционной деятельности.

В связи с тем, что амортизационная политика является составной частью общей экономической политики, она направлена на повышение эффективности производства и подъем отечественной экономики.

Амортизационная политика на макроуровне должна способствовать решению следующих задач:

§ развитию научно-технического прогресса;

§ ускорению процесса обновления основного капитала и наращиванию национального богатства страны;

§ оптимизации сроков полезного использования имущества;

§ накоплению достаточных средств для простого и расширенного производства;

§ созданию условий для объективной оценки и переоценки основных производственных фондов.

Исходя из сущности, цели и задач амортизационной политики, можно сделать вывод, что она играет важную роль в экономике любого государства. Амортизационная политика является мощным рычагом воздействия государства на происходящие экономические процессы и управления ими в необходимом направлении [6].

Проводя эффективную амортизационную политику, государство тем самым способствует развитию производства, наращиванию национального богатства страны, улучшению качественного состояния основных фондов, оживлению инвестиционной деятельности, обеспечению конкурентоспособности отечественной продукции, развитию отечественной экономики.

В настоящее время государством осуществляется новая амортизационная политика, ориентированная на международные стандарты как в направлении экономически целесообразных сроков полезного использования амортизируемого имущества, так и применения новых эффективных механизмов начисления амортизационных отчислений. Наиболее важными составляющими этой амортизационной политики являются:

Ø значительное снижение сроков полезного использования амортизируемого имущества;

Ø более широкая возможность выбора методов начисления амортизационных отчислений.

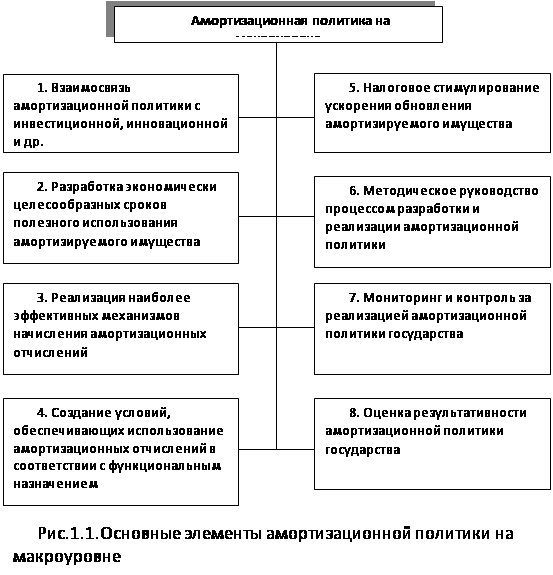

Основные элементы амортизационной политики представлены на рис.1.1.

Взаимосвязь амортизационной политики с инвестиционной и инновационной политикой

Амортизационные отчисления являются одним из источников финансирования инвестиций и в основном обеспечивают простое воспроизводство амортизируемых активов. Величина амортизационных отчислений во многом определяет рамки инвестиционной деятельности в стране. Соотношение между амортизационными отчислениями и валовыми инвестициями характеризует темпы развития экономики. В том случае, если валовые инвестиции превышают амортизационные отчисления, экономика находится на подъеме. При этом обеспечивается не только простое воспроизводство основного капитала, но и его прирост за счет других источников финансирования и прежде всего прибыли. Если валовые инвестиции меньше амортизационных отчислений, то экономика находится на стадии спада и этих инвестиций недостаточно для возмещения потребленного в производстве капитала [10,с.134-135].

В течение ряда последних лет для экономики России был характерен спад производства, амортизационные отчисления отвлекались для финансирования оборотных средств, что привело к значительному старению производственных фондов. В результате в настоящее время амортизационные отчисления не могут обеспечить даже простого воспроизводства основных средств [19].

В то же время направления инвестирования оказывают влияние на последующее формирование инвестиционных ресурсов. В связи с этим необходимо направлять амортизационные отчисления в первую очередь на внедрение инноваций (нововведений), поскольку в условиях рыночных отношений резко возрастает конкуренция, и в результате освоения технологических инноваций можно значительно повысить производительность труда и качество продукции без существенных затрат на основные фонды.

Разработка экономически целесообразных сроков полезного использования амортизируемого имущества

В соответствии с МСФО №16 срок полезной службы – это ожидаемый (расчетный) период использования активов компании, или количество изделий, которое компания предполагает произвести с использованием актива. Вместе с тем действует ряд факторов, противодействующих максимизации эффекта, получаемого от эксплуатации активов. Поэтому при определении срока полезной службы актива в соответствии с вышеназванным стандартом учитываются следующие факторы:

а) ожидаемый объем использования актива компанией, который оценивается по предполагаемой мощности или физической производительности актива;

б) предполагаемый физический износ, зависящий от производственных факторов, таких, как количество смен, использующих данный актив, и программа ремонта и обслуживания, принятая в компании, а также условия хранения и обслуживания актива в период простоя;