Амортизационная политика современного предприятия

8

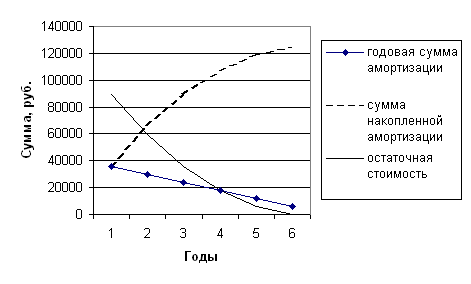

Рис.1.4 - Амортизационные потоки при способе уменьшаемого остатка с коэффициентом ускорения 2

Рис.1.5 – Амортизационные потоки при способе по сумме чисел лет срока полезного использования

Линейный способ начисления амортизационных отчислений, в принципе, применим к любому виду основных средств. Вместе с тем его применение более целесообразно по отношению к пассивной части основных средств (зданиям, сооружениям и т.д.), так как их использование не связано с действием каких-либо факторов переменного характера. Но из-за кризисной ситуации этот способ в последние годы являлся преобладающим.

Ускоренные способы начисления амортизационных отчислений позволяют быстрее формировать средства амортизационного фонда и проводить ускоренную реновацию основных средств в соответствии с требованиями технического прогресса. В качестве недостатков ускоренных способов можно отметить то, что при их применении стоимость основных средств по балансу имеет большие отклонения от их рыночной стоимости. Это расхождение возникает в результате более быстрого снижения балансовой стоимости объектов основных средств по сравнению с их рыночной стоимостью [9,с.75].

Кроме того, как было отмечено выше, применение способа уменьшаемого остатка целесообразно лишь в случае использования организацией коэффициента ускорения. В противном случае этот способ не обеспечивает полной амортизируемости объектов основных средств.

Таким образом, если организация стремится к интенсивному использованию объектов основных средств, то списание их стоимости целесообразно осуществлять либо по сумме чисел лет срока полезного использования, либо пропорционально объему продукции (работ). Первый вариант позволяет быстрее накапливать средства на обновление и расширение производственной базы; а второй – избежать перекосов в стоимости продукции из-за неритмичной деятельности организации.

Стоимость нематериальных активов в целях бухгалтерского учета осуществляется одним из следующих способов начисления амортизационных отчислений: линейным, уменьшаемого остатка, списания стоимости пропорционально объему продукции (работ).

Любой из способов по группе однородных нематериальных активов применяется в течение всего их срока полезного использования.

Планирование амортизационных отчислений

Амортизационные отчисления составляют достаточно значительную долю в затратах на производство и реализацию продукции, поэтому их планирование и оптимизация имеют важное значение не только с точки зрения конкретного предприятия, но и государства в целом, поскольку от их уровня зависят поступления в доходную часть бюджета.

В соответствии с ПБУ 6/01 амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы (за исключением способа списания стоимости пропорционально объему продукции). Таким образом, даже если организация использует нелинейные способы начисления амортизационных отчислений, внутригодовое (помесячное) распределение амортизационных отчислений будет равномерным.

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, предназначен счет 02 «Амортизация основных средств», по нематериальным активам – счет 05 «Амортизация нематериальных активов».

Ранее, до 2002г., в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» амортизация по нематериальным активам учитывалась в составе прочих расходов. Начиная с 1 января 2002г. в состав сумм начисленной амортизации включаются расходы на амортизацию основных средств и нематериальных активов.

Амортизационные отчисления являются объектом финансового планирования и включаются в состав доходов финансового плана организации.

До вступления в силу главы 25 НК РФ в основном использовался линейный способ начисления амортизационных отчислений. В этих условиях начисление амортизационных отчислений, как правило, осуществлялось методом прямого счета или аналитическим методом.

При использовании метода прямого счета сумма амортизационных отчислений определяется путем умножения первоначальной (восстановительной) стоимости объектов основных средств на соответствующие нормы амортизации (в %) по каждому из них. Полученные результаты суммируют и получают общую сумму этих отчислений по организации в целом. Этот метод начисления амортизации довольно трудоемкий, и поэтому в большей мере характерен для тех случаев, когда отсутствует статистика о деятельности предприятия в предшествующие периоды.

При использовании аналитического метода сумма амортизационных отчислений определяется исходя их произведения средней стоимости основных фондов в плановом периоде и средней фактической нормы амортизации, которая сложилась по отчету в базисном году:

![]() ,

,

где ![]() – годовая сумма амортизационных отчислений в плановом периоде, тыс. руб.;

– годовая сумма амортизационных отчислений в плановом периоде, тыс. руб.;

![]() - среднегодовая стоимость основных фондов в плановом периоде, тыс. руб.;

- среднегодовая стоимость основных фондов в плановом периоде, тыс. руб.;

![]() - средняя фактическая норма амортизации, сложившаяся в базисном периоде, %.

- средняя фактическая норма амортизации, сложившаяся в базисном периоде, %.

В свою очередь среднегодовая стоимость амортизируемых основных фондов на плановый год определяется по формуле:

![]() ,

,

где Сн – первоначальная (восстановительная) стоимость основных фондов организации на начало периода;

Сввод, Свыб – стоимость соответственно вводимых и выбывающих основных фондов в течение планового периода;

tввод, tвыб – число полных месяцев с момента соответственно ввода и выбытия основных средств до конца года.

![]() ,

,

где Аф – фактически начисленная амортизация по отчету за предшествующий плановому год;

![]() - фактическая среднегодовая стоимость амортизируемых основных фондов.

- фактическая среднегодовая стоимость амортизируемых основных фондов.

Вместе с тем аналитический метод начисления амортизационных отчислений дает менее точный результат, поскольку не отражает движения конкретных видов основных фондов. Поэтому более достоверным будет расчет суммы амортизационных отчислений исходя их среднегодовой стоимости в планируемом периоде групп амортизируемых основных фондов (здания, сооружения, рабочие машины, оборудование и др.) и средней нормы амортизационных отчислений по этим группам, фактически сложившейся в базисном году.

Вместе с тем изменения в области амортизации, введенные главой 25 НК РФ, а также использование ускоренных способов начисления амортизационных отчислений для целей бухгалтерского учета, предусмотренных ПБУ 6/01, не позволяют выполнять достаточно точные расчеты аналитическим методом. Этот метод может быть достаточно широко применим в случае использования организацией линейного метода начисления амортизации. Но если предприятие использует нелинейный метод начисления амортизации, сумма амортизационных отчислений изменяется ежемесячно и, причем, значительно.