Оценка и анализ производственной деятельности предприятия

10

- применяет меры поощрения и налагает взыскания на работников предприятия,

- открывает в банках счета предприятия.

Главный инженер руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии. Главный инженер возглавляет производственно - технический совет предприятия, являющийся совещательным органом. Ему подчиняются отделы: технический , главного механика, главного энергетика, производственно диспетчерский, технического контроля, техники безопасности.

В задачи технического отдела входят вопросы совершенствования выпускаемой продукции, разработки новых видов продукции, внедрение в производство новейших достижений науки и техники, механизации и автоматизации производственных процессов, соблюдение установленной технологии и др.

Отдел главного механика вместе с подчиненными ему подразделениями обеспечивает контроль за работой и наладку технологического оборудования, проводить все виды ремонта технологического оборудования, а также монтаж нового и демонтаж устаревшего оборудования.

Производственно - диспетчерский отдел осуществляет оперативный контроль за ходом производства, разрабатывает календарные графики работы, устраняет причины, нарушающие нормальный режим производства и др.

Отдел технического контроля осуществляет контроль за комплексностью и качеством готовой продукции, разрабатывает предложение по предупреждению и уменьшению брака, организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др.

Качество продукции является определяющим в общей оценке результатов деятельности трудового коллектива.

Директор по экономике и финансам, являющийся заместителем директора по экономическим вопросам, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации внутризаводского хозрасчета и др. Ему на предприятии подчиняются: планово-экономический отдел, бухгалтерия, финансовый отдел, экономическая служба.

Планово-экономический отдел разрабатывает годовые, квартальные планы предприятия и отдельных цехов, контролирует их выполнение, определяет пути устранения недостатков, организует и совершенствует внутризаводское и внутрицеховое планирование, разрабатывает нормативы для образования фондов экономического стимулирования, ведет оперативный статистический учет, анализ показателей работы основных агрегатов, цехов и заводов, разрабатывает и представляет на утверждение проекты, цены на новую продукцию, изучает и внедряет передовой опыт в организации планово-экономической работы и др.

Бухгалтерия - осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др.

Финансовый отдел- производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, топлива ,материалов и тд. В задачи этого отдела входит также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Экономическая служба проводит всесторонний анализ результатов деятельности предприятия, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии, осуществляет методическое руководство вопросами научной организации труда, участвует в разработке технико-экономических нормативов и конкретных показателей по экономическому стимулированию и др.

Отдел организации труда и заработной платы разрабатывает штатное расписание, составляет годовые, квартальные, и месячные планы по труду и заработной плате и осуществляет контроль за их выполнением, разрабатывает мероприятия по повышению производительности труда, внедрению прогрессивных систем заработной платы, разрабатывает положение об образовании и расходовании фонда материального поощрения, разрабатывает технически обоснованные нормы выработки и проводит анализ их выполнения, организует и участвует в разработке вопросов научной организации труда, содействует движению за коллективную гарантию трудовой и общественной дисциплины.

Заместитель директора по хозяйственным вопросам руководит материально-техническим снабжением и сбытом продукции, работой жилищно- коммунального хозяйства и др.

Основные результаты производственной и сбытовой деятельности предприятия ОАО "БРТ" за рассматриваемый период представлены в Приложении 3.

На основе сводной таблицы анализа хозяйственной деятельности предприятия можно дать пояснения по отдельным показателям и построить графики динамики данных показателей.

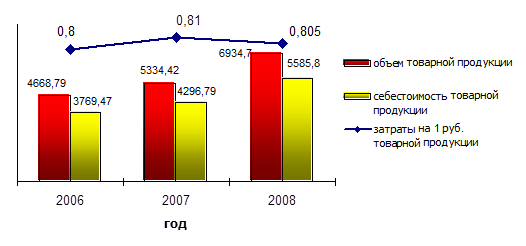

Рис. 2.1. – Динамика показателей производства ОАО "БРТ" за 2006-2008 гг.

Объем товарной продукции возрос за рассматриваемый период на 48,5%, что в основном является результатом расширения производственных мощностей предприятия, внедрения в производство новых, пользующихся повышенным спросом товаров, качественной политикой в области маркетинга (расширенный поиск новых потребителей), повышением производительности труда в результате внедрения в производство более качественного оборудования и улучшения условий работы.

В то же время рост себестоимости товарной продукции, в которую входят затраты на сырье и материалы, заработная плата работников, плата за энергию и другие косвенные и прямые производственные затраты, составил за период с 2006 по 2008 год 48,2%, что не только равно динамике объемов товарной продукции, но и опережает ее. Это говорит о том, что предприятие неэффективно использует свои производственные ресурсы , допускает перерасход и потерю сырья и материалов, в процессе производства не соблюдаются нормативы затрат сырья и материалов, допускается высокий процент брака и внутрицеховых простоев, затраты на оплату труда и другие социальные выплаты неадекватны реальной производственной мощности предприятия.

Такая ситуация может привести к тому, что чересчур быстрый рост себестоимости продукции поглотит дополнительный объем выручки, который планирует получить руководство предприятия за счет расширения объемов производства и сделает сам процесс расширения производства нерентабельным и неприбыльным. Для того, чтобы получить объективную оценку состояния предприятия в сфере производства и реализации продукции следует также оценить результаты сбытовой деятельности предприятия ОАО "БРТ" за рассматриваемый период.

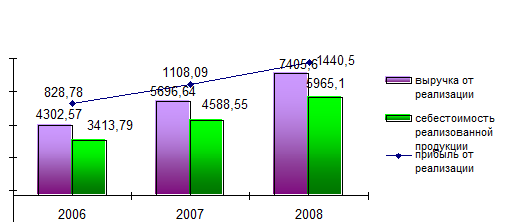

Рис. 2.2. – Динамика показателей реализации ОАО "БРТ" за 2006-2008 гг.

Себестоимость реализованной продукции представляет из себя рыночную цену продукции, в которую закладывается полная производственная себестоимость товара и его реализационная цена. Такая цена должна не только учитывать все затраты на сбыт продукции, но также включать в себя потенциальный размер прибыли, которую желает получить производитель от реализации каждой дополнительной единицы своей продукции. В идеале такая прибыль должна обеспечить пополнение резервов предприятия и позволить ему совершать текущие финансовые расчеты и осуществлять инвестиционную деятельность.