Оценка и анализ производственной деятельности предприятия

14

Можно видеть, что в результате изменения структуры производства произошло изменение затрат на выпуск продукции, при этом по первой группе продукции (ремни вентиляторные) наблюдается снижение расходов на сумму 443,38 тыс. рублей, по второй группе продукции (ремни плоскозубчатые) и по четвертой группе (рукава) имеется перерасход в размере 1361,79 тыс. рублей и 4,74 тыс. рублей соответственно. В целом отклонения дали рост затрат на производство на 922,41 тыс. рублей. Однако в масштабах общего расхода в производстве материальных ресурсов за анализируемый период имеется следующая динамика:

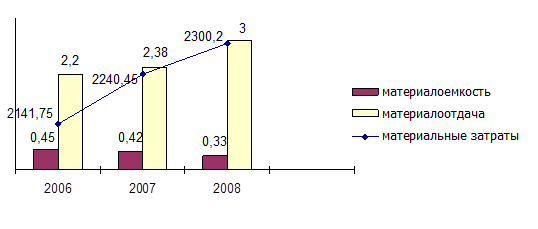

Рис. 2.5. – Динамика показателей использования сырья и материалов ОАО "БРТ" за 2006-2008 гг.

В 2006 году доля материальных затрат в себестоимости товарной продукции составляла 45%, к 2008 году этот показатель сократился на 12% и составил 33% материальных затрат в себестоимости каждой единицы продукции. Таким образом, за рассматриваемый период материалоемкость продукции сократилась в целом на 27%, а обратный показатель материалоотдачи возрос на 36%. Выявленная динамика обусловлена наращиванием объемов производства и может являться следствием снижение цен на отдельные виды ресурсов, выходом на новые, более дешевые источники сырья и переходом на более экономные технологии. Снижение материалоемкости позволяет сэкономить средства, отправляемые на пополнение производственных запасов и получить дополнительную прибыль от реализации.

Выявленные отклонения в выполнении производственной программы по цеху № 110 предприятия связаны с изменениями в условиях договорных поставок, а также с отклонениями в поставках сырья ( сырье по низкой цене было закуплено в большем объеме, чем необходимо, все поступило в производство, в результате чего произошло перевыполнение плана по отдельному виду продукции) .

Ритмичность производства и уровень загрузки производственных мощностей цеха могут быть проанализированы по показателям :

Таблица 2.4.

Показатели загрузки оборудования цеха № 110

|

Группа оборудования |

Кол-во работающих единиц по группе |

Загрузка оборудования,% | ||||

|

план |

факт |

абс. отклон. |

относ. отклон. |

план |

факт | |

|

"Пирелли" |

25 |

22 |

-3,00 |

-12,00 |

89 |

99,68 |

|

Десма" |

40 |

37 |

-3,00 |

-7,50 |

93 |

99,975 |

|

"Шольц" |

35 |

35 |

0,00 |

0,00 |

97 |

97 |

|

Соляные ванны |

15 |

13 |

-2,00 |

-13,33 |

89 |

100,87 |

|

Средний уровень загрузки оборудования |

115 |

107 |

-8,00 |

-6,96 |

92 |

98,4 |

Исходя из плановой загрузки оборудования на уровне 92%, можно определить, что полная мощность цеха обеспечивается 125 единицами оборудования, из которых 10 единиц не используются в запланированной производственной программе по различным причинам. Анализ загрузки оборудования цеха выявляет, что по всем группам оборудования имеется отрицательное отклонение фактического количества используемого оборудования от планового. В течение анализируемого периода в простое находится дополнительно восемь единиц оборудования.

Таким образом, средняя общая загрузка по цеху в течение анализируемого периода снизилась с 92% до 85,6%. При этом фактическая загрузка задействованных единиц оборудования в цехе составила 98,4% . По одной из групп оборудования имеется более чем стопроцентная загрузка. Данные показатели можно рассматривать как положительную тенденцию, так как в цехе применен более оптимальный вариант загрузки по сравнению с плановым, при условии выполнения и небольшого перевыполнения производственной программы.

С другой стороны, наблюдается сокращение использования производственных мощностей, что указывает на неполную обеспеченность производства заказами и, в целом – на неоптимальную загрузку производства. Это обусловлено кризисными явлениями в экономике и общим снижением хозяйственной активности предприятия. Это не могло не отразиться на показателях использования основных фондов:

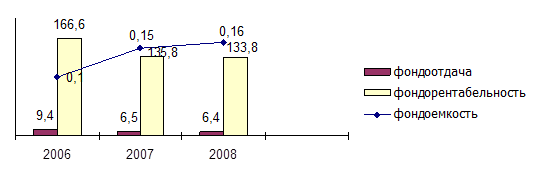

Рис. 2.6. – Динамика показателей использования ОПФ ОАО "БРТ"

Фондоотдача предприятия характеризует эффективность использования основных производственных фондов предприятия и представляет собой объем товарной продукции в натуральном или денежном выражении, который получается на каждой единице оборудования за определенный период времени. Фондоемкость является обратным показателем, характеризующим количество ОПФ, которое необходимо для производства одной единицы продукции. Фондоотдача на предприятии ОАО "БРТ" сократилась за период с 2006 по 2008 год на 31,9%. Причинами этому могут являться :

- малый процент активной части ОПФ (низкая задействованность производственного оборудования)

- высокий процент простоев по вине работников или по причине поломки производственного оборудования

- устаревшее оборудование, низкая степень автоматизации и механизации производства

- недостаточное использование имеющихся производственных мощностей предприятия

- сохранение на балансе предприятия недействующего оборудования, исключенного из производства, которое подлежит списанию

Соответственно увеличилась фондоемкость продукции – на 60% к 2008 году по сравнению с 2006г. Такая ситуация вызывает повышение доли ОПФ в себестоимости продукции и ее рост. А, соответственно, рост себестоимости товарной продукции является причиной сокращения прибыли от реализации продукции. Сокращение фондорентабельности говорит о низкой финансовой результативности от расширения объемов ОПФ и необходимости сокращения неэффективных производственных мощностей предприятия, сокращении устаревшего оборудования или расширения объемов производства для более полного использования парка производственного оборудования предприятия.