Организация и планирование производства для участков механической обработки

6

Tц03=2,77-0,28+0= 2,49 сут

Tц04 =2,31-0,17+0=2,14 сут

Далее произведем расчет цикловых заделов Zц по детали каждого наименования:

Zц=Tц * Nсут, шт (19)

Zц01= 3,54* 102=361 шт., Zц03= 2,49* 77= 192 шт., Zц04= 2,14*26= 56 шт.,

Рассчитанные календарно-плановые нормативы сводятся в таблицу 12.

Nмес = nн*М8, шт. (20)

где М8 – количество партий в месяц, шт.

Таблица 12 - Календарно-плановые нормативы оперативно-производственного планирования цеха

|

Номер детали На месяц |

Программа запуска |

Размер партии, шт. nн |

Периодич- ность запуска, сут. Rу |

длительность цикла, сут. Тц |

Задел, шт. Zц | |

|

На месяц, Nмес. |

Средне- суточная, Nсут. | |||||

|

01 |

2448 |

102 |

306 |

3 |

3,54 |

361 |

|

03 |

1848 |

77 |

231 |

3 |

2,49 |

192 |

|

04 |

624 |

26 |

78 |

3 |

2,14 |

56 |

Составление сметы затрат на производство

В этом разделе рассчитаем себестоимость изготовления и цену комплекта деталей, отпускаемых сборочному цеху.

Определение себестоимости осуществляется в соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Составление сметы затрат на производство комплекта деталей предполагает определение затрат, сгруппированных по следующим экономическим элементам:

1. материальные затраты;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

1. В состав материальных затрат входят:

а) затраты на сырье и материалы за вычетом возвратных отходов, которые можно рассчитать по формуле:

(21)

(21)

где k -— число наименований деталей, обрабатываемых на участке;

Ц - стоимость материала заготовки с учетом транспортно-заготовительных расходов (8% от цены материала), руб/кг;

Нi - норма расхода материала (масса заготовки на i-ю деталь), кг;

Цо — цена возвратных отходов данного материала, руб/кг;

Ноi — норма возвратных отходов на одну деталь i-го наименования, определяется как разность между массой заготовки и массой детали, кг.

Ц01=45,0*1,08=48,6 (руб/кг)

Ц03=150,0*1,08=162,0 (руб/кг)

Ц04=420,0*1,08=453,6 (руб/кг)

Составим расчетную таблицу 13 (данные берем из приложения 1).

Таблица 13 – Расчет затрат на сырье и материалы

|

№ детали |

Ц, руб/кг |

Нi, кг |

Цо, руб/кг |

Ноi, кг |

Ni, шт |

Зм, руб |

|

01 |

48,6 |

0,5 |

20,0 |

0,2 |

30682 |

622844,6 |

|

03 |

162,0 |

0,7 |

54,0 |

0,1 |

23011 |

2485188,0 |

|

04 |

453,6 |

0,3 |

200,0 |

0,1 |

7670 |

890333,6 |

|

Итого |

3998366,2 |

Таким образом, общие затраты на сырье и материалы составят:

Зм = 3998366,2 руб.

б) затраты на вспомогательные материалы (5% от стоимости основных материалов): 3998366,2 *0,05=199918,3 руб.

в) затраты на топливо и энергию, используемые на технологические и хозяйственные нужды.

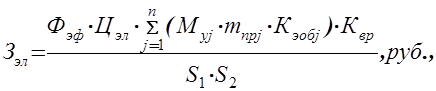

Затраты на электроэнергию, потребляемую оборудованием при работе, определяются по формуле:

(22)

(22)

где Цэл - стоимость 1 кВт/ч электроэнергии, руб/кВт/ч.

Муj - установленная мощность одного станка, кВт;

Квр - коэффициент, учитывающий неравномерность использования оборудования по времени. Принимается равным 0,8.

S1,S2 - коэффициенты, учитывающие соответственно КПД двигателей (0,8) и потери в сети (0,9).

Результаты расчетов занесем в таблицу 14.

Таблица 14 - Затраты на электроэнергию, используемую на технологические нужды

|

Тип станка |

Количество станков, (mпрj) |

Эффектив- ный фонд времени, ч (Фэф) |

ПараметрЫ |

Цена 1 кВт/ч (Цэл) |

Стоимость электро- энергии, руб. (Зэл) | ||

|

My |

Kзоб |

Kвр | |||||

|

ТВ |

8 |

4804,32 |

3,5 |

0,96 |

0,8 |

255,19 |

36616964 |

|

ТП |

1 |

4804,32 |

2,0 |

0,56 |

0,8 |

255,19 |

1525707 |

|

Ф3 |

5 |

4804,32 |

7,0 |

0,96 |

0,8 |

255,19 |

45771205 |

|

СК |

1 |

4804,32 |

3,5 |

0,88 |

0,8 |

255,19 |

4195694 |

|

СТ |

1 |

4804,32 |

- |

0,72 |

0,8 |

255,19 |

- |

|

Итого |

88109570 | ||||||

Затраты на топливо и энергию, используемые на хозяйственные нужды определяются укрупнено —3% от стоимости электроэнергии:

88109570*0,03 = 2643287 руб.

Общая сумма затрат на топливо и энергию составит:

88109570+2643287=90752857 руб.

Всего материальных затрат:

3998366,2+199918,3+90752857=94951141,5руб.