Коллективная форма организации оплаты труда, особенности ее использования и развития на примере ОАО "Ашасвет" машиностроительной отрасли

14

Выясним отклонение по объёму производства

∆Q01 = Q00 – Q01 = 50705000 – 47790000 = + 2915000 руб.

∆Q02 = Q01 – Q02 = 62337000 – 50705000 = + 11632000 руб.

Определим влияние численности персонала на объём производства в период 2000-2001 годы.

∆QЧ01 = (Ч00 –Ч01) * ПТ00 = (498 – 525)*91028,6= - 2457772,2 руб.

∆QЧ02 = (Ч01 –Ч02) * ПТ01 = (505 – 498)* 101817,3 = 712738,5руб.

Определим влияние производительности труда на объём производства

∆QПТ01 = (ПТ01 –ПТ00) * Ч01 = (101817,3 – 91028,6)*498 = + 5372772,6 руб.

∆QПТ02 = (ПТ02 –ПТ01) * Ч02 = (123439,6 - 101817,3)*505 = + 10919261,5 руб.

Определим влияние на объём производства обоих факторов

∆Q01 = QПТ01 + QЧ01 = 5372772,6 + (- 2457772,2) = + 2915000,4 руб.

∆Q02 = QПТ02 + QЧ02 = 10919261,5 + 712738,5 = +11632000 руб.

Таким образом, снижение численности ППП в 2001 году по сравнению с 2000 годом на 27 человек привело к снижению объема производства на 2457772,2 руб., а рост числа ППП в 2002 году по сравнению с 2001 годом привело к увеличению объема производства на 712738,5 руб. Рост производительности труда в 2001 году на 91028,6 рублей привело к увеличению объема производства на 5372772,6 рублей, а рост производительности труда в 2002 году на 21622,3 рублей в год привело к росту объемов производства на 10919261,5 руб.

Заработная плата. Структура заработной платы.

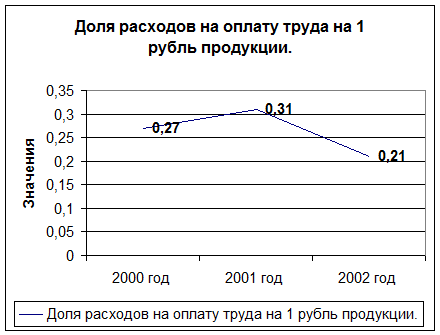

Сопоставим отчётные и базисные показатели затрат по заработной плате

С00ЗП = ФЗП00ППП/Q00 = 12855000/47790000 = 0,27 руб.

С01ЗП = ФЗП01ППП/Q01 = 15906000/50705000 = 0,31 руб.

С02ЗП = ФЗП02ППП/Q02 = 13203000/62337000 = 0,21 руб.

Покажем на диаграмме 2.6 данную динамику доли расходов на оплату труда за период 2000-2002 на ОАО «Ашасвет»

Диаграмма 2.6.

Индекс

JСзп01 = С01ЗП/ С00ЗП = 0,31/0,27 = 1,148

JСзп02 = С02ЗП/ С01ЗП = 0,21/0,31 =0,677

Вывод: в целом затраты заработной платы на рубль произведённой продукции уменьшились. Для выяснения причин нужно провести детальный анализ по всем показателям. Данный факт говорит о несовершенстве системы оплаты труда работникам исследуемого предприятия.

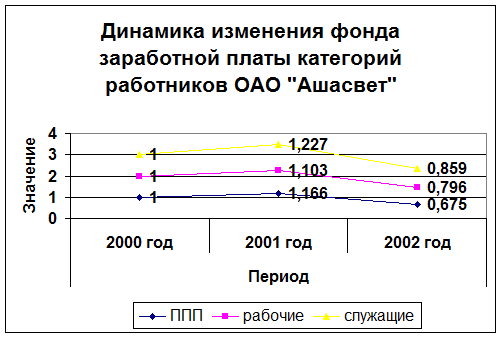

Для обеспечения объективного анализа изменения фонда заработной платы необходимо скорректировать величину запланированного фонда заработной платы с учётом фактического изменения объёма производства

Сделаем расчёт скорректированного планового фонда промышленно-производственного персонала

ФЗПпланскор. ППП = ФЗПплан ППП * JQ

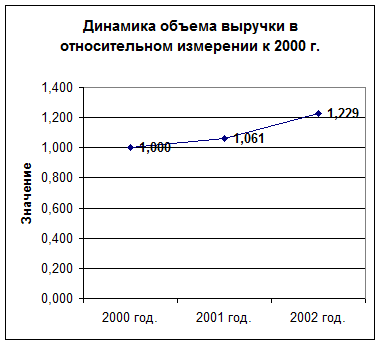

JQ01 = Q01 /Q00 = 50705000/47790000 = 1,061

JQ02 = Q02 /Q01 = 62337000/50705000 = 1,229

Диаграмма 2.7.

Отчетливо видно, что объем производства товаров, работ и услуг ОАО «Ашасвет» непрерывно возрастает.

Выясним абсолютное отклонение

∆ФЗПскор01 = ФЗП01 – ФЗПпланскор01.

∆ФЗПскор02 = ФЗП02 – ФЗПпланскор02

∆ФЗПскорППП01 = 15906000 – 13639155 = + 2266845 руб.

∆ФЗПскорслуж.01 = 8543000 – 6962282 = + 1580718 руб.

∆ФЗПскорраб.01 = 7363000 – 6676873 = + 686127 руб.

∆ФЗПскорППП02 = 13203000 – 19548474 = - 6345474 руб.

∆ФЗПскорслуж.02 = 7340000 – 8543000 = - 1203000 руб.

∆ФЗПскорраб.02 = 5863000 – 7363000 = - 1500000 руб.

Определим относительное отклонение

JФЗПскор.01 = ФЗП01/ФЗПпланскор00.

JФЗПскор.02 = ФЗП02/ФЗПпланскор01

JФЗПскор.ППП01 = 15906000/13639155 = 1,166

JФЗПскор.служ.01 = 8543000/6962282 = 1,227

JФЗПскор.раб.01 = 7363000/6676873 = 1,103

JФЗПскор.ППП02 = 13203000/19548474 =0,675

JФЗПскор.служ.02 = 7340000/8543000 = 0,859

JФЗПскор.раб.02 = 5863000/7363000 = 0,796

Диаграмма 2.8.

Сведем полученные результаты в сводную таблицу (Приложение 2).

Из данной таблицы можно видеть, что фонд заработной платы 2002 года всех категорий работников довольно низкий по сравнению с скорректированными значениями фонда заработной платы 2001 года.

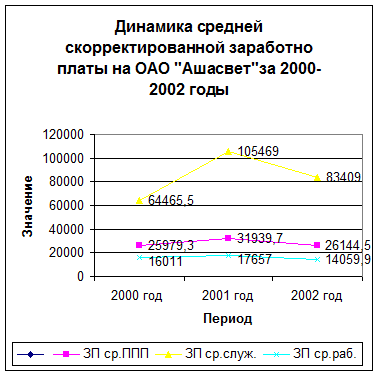

Происходит изменение и заработной платы

Таблица №2.3.

|

Показатели |

2000 год (скорр.) |

2001 год |

2002 год |

Отклонение |

Индекс | ||

|

2000-2001 |

2001-2002 |

01/00 |

02/01 | ||||

|

ЗП ср.ППП |

25979,3 |

31939,7 |

26144,5 |

5670,4 |

5795,2 |

1,230 |

0,818 |

|

ЗП ср.служ. |

64465,5 |

105469 |

83409 |

41003,5 |

-22060 |

1,102 |

0,791 |

|

ЗП ср.раб. |

16011 |

17657 |

14059,9 |

-1646 |

-3597,1 |

1,636 |

0,796 |

Графически данные показатели можно представить следующим образом:

Диаграмма 2.9

Вывод: в соответствии с проведённым анализом отмечаем превышение отчётных показателей средней заработной платы над плановыми скорректированными показателями средней заработной платы в отдельные периоды. Однако, в целом оплата труда рабочих основного производства ОАО «Ашасвет» остается на довольно низком уровне, что говорит о несовершенстве системы оплаты труда. Особенно сильно снизилась оплата труда работников всех категорий в 2002 году.

Оценка состояния организации коллективной формы оплаты труда работников ОАО «Ашасвет»

В процессе своей деятельности, ОАО «Ашасвет» реализует две основные формы оплаты труда:

- Индивидуальную;

- Коллективную.

Индивидуальная форма оплаты труда применяется, как правило, в отношении работников не занимающихся производством продукции потоковым методом. Это относится главным образом к работникам вспомогательных производств и участков не основного поля деятельности. Для анализа коллективной формы оплаты труда очень важно знать долю работников, зарабатывающих деньги в рамках данной формы оплаты за труд. На таблице №2.7. показан состав рабочих в период исследования 2000 – 2002 годы: