Коллективная форма организации оплаты труда, особенности ее использования и развития на примере ОАО "Ашасвет" машиностроительной отрасли

16

Сдельный приработок отдельного работника определяется пропорционально двум параметрам:

- отработанное время работникам за отчетный период (час);

- уровень квалификации работника;

Данное выражение выглядит следующим образом:

![]()

Данное выражение позволяет работникам отдела труда и заработной платы и расчетного отдела бухгалтерии узнать заработную плату начисленную без доплат и удержаний. Специалистам отдела труда и заработной платы нетрудно заметить, что данная система оплаты коллективного труда не лишена изъянов и требует методологической доработки. Новая система оплаты коллективного труда должна отвечать требованиям справедливости и не должна уравнивать оплату труда работников, вложивших различное количество труда разного качества.

Приведем пример расчета заработной платы работников одной из бригад сборочного цеха ОАО «Ашасвет» за январь 2002 года (Таблица №2.9.). Расценка за единицу продукции (бра) равняется 198 рублей. Бригадой изготовлено 267 единиц данной продукции. Таким образом, заработная плата сдельная находится как отношение расценки сдельной за единицу продукции и объема производства данной структурной единицей. Величина сдельной заработной платы составила 52866 рублей. Сдельный приработок бригады составил: 52866-21131,61= 31734,39 рублей.

Распределение сдельного приработка осуществляется пропорционально квалификации работника и отработанного им времени. Сумма начисленной заработной платы составляется из сдельного приработка и величины тарифной заработной платы.

Оплата труда работников данного цеха значительно выше чем оплата труда работников остальных структурных подразделений основного производства. Это объясняется тем, что данный цех является профилирующим и от качества работы сотрудников данного цеха зависит конкурентоспособность производимой продукции.

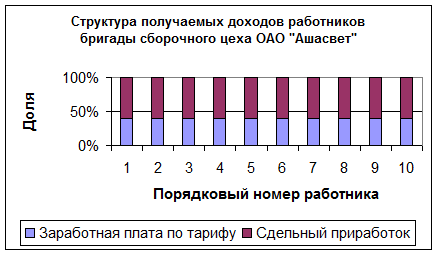

В целях анализа оплаты труда, так же важное значение приобретает и определение доли тарифной заработной платы в структуре доходов работников ОАО «Ашасвет». На диаграмме 2.10. можно увидеть данное значение доли у работников бригады.

Из диаграммы 2.10. видно, что доля тарифной заработной платы работников бригады составляет 40%.

Таким образом, доли сдельного приработка в структуре оплаты коллективного труда составляет 60%.

Диаграмма 2.10

Среди доплат, имеющих место на ОАО «Ашасвет» можно выделить следующие:

- Доплаты за работу в ночное время, в праздничные дни, и работу в условиях отличных от нормальных;

- Доплаты в виде поясного коэффициента (в Челябинской области данный коэффициент равен 1,15);

- Другие.

Удержания из заработной платы

Удержания из заработной платы носят различный характер и осуществляются в зависимости от причин их образования. Имеют место:

- Налоговые удержания;

- Удержания по исполнительным листам;

- Удержания по результатам деятельности работника в отчетный период.

Удержание по единому социальному налогу производится в полном соответствии с Методическими рекомендациями1. Данные рекомендации предполагают четыре шкалы ставок и абсолютных величин единого социального налога.

Единый социальный налог рассчитывается персонифицировано в зависимости от фонда оплаты труда каждого работника нарастающим итогом. Если фонд заработной платы работника не превысил с начала года нарастающим итогом 100000 рублей, то в отношении данного работника применяются максимальные ставки налогообложения фонда заработной платы.

В соответствии с Федеральным законом2 от фонда оплаты труда начисляются стразовые взносы по травматизму и от несчастных случаев. Всех работников делят на 22 группы в зависимости от профессиональной принадлежности. В зависимости от присвоенной группы начисляется налог в размере от 0,2% от фонда оплаты труда для первой группы до 8,5% от фонда оплаты труда для работников 22 группы. Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договора подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации. Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе руководства через бухгалтерию ОАО «Ашасвет» из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; квартплата (по спискам, предоставленным ЖКО предприятиям); за содержание ребенка в ведомственных дошкольных учреждениях; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит; подписная плата за периодические издания; членские профсоюзные взносы; перечисления сторонним организациям и в кассу взаимопомощи; перечисления в филиалы Сберегательного банка города Аша. В соответствии со второй частью Налогового кодекса1 с 1 января 2001 г. подоходный налог заменен на налог на доходы с физических лиц.

Налогоплательщиками налога на доходы с физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 руб. за каждый месяц налогового периода (для лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльский АЭС, и др.);

2) в размере 500 руб. за каждый месяц налогового периода (Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней, и др.);

3) в размере 400 руб. за каждый месяц налогового периода — распространяется на те категории налогоплательщиков, которые не перечислены в п.п. 1-2, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб., налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

4) в размере 300 руб. за каждый месяц налогового периода — распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб., налоговый расчет, предусмотренный настоящим подпунктом, не применяется.