Завершение проекта

7

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

В таблице 4 подведен анализ затрат, включенных в себестоимость продукции ООО «Юма» в 2007 и 2008 году.

Таблица 4

Анализ затрат, включенных в себестоимость продукции ООО «Юма» в 2007 -2008 гг.

В результате анализа таблицы 4 установлено что материальные затраты возросли в 2008 году по сравнению с 2007 на 3,9 %.

Расходы на оплату труда персонала возросли по сравнению с 2007 годом на 12,5 %. Транспортные расходы возросли на 6,5% вследствие увеличения объема продаж.

Затраты на аренду помещений и коммунальные платежи не изменились, так как платежи в связи с этими видами себестоимости производились по долгосрочным договорам, заключенным на долгосрочный период.

Основная доля приходится на материальные затраты и затраты на оплату труда персонала. Самая меньшая доля приходится на амортизацию основных средств.

Анализ основных показателей рентабельности и эффективности деятельности предприятия в 2007-2008 гг.

Анализ основных показателей рентабельности и эффективности деятельности предприятия представлены в таблице 5.

Таблица 5

Показатели рентабельности и эффективности деятельности ООО «Юма» в 2007-2008 гг.

|

Наименование показателя |

Един. измер. |

2007г. |

2008г. |

Изменения | |

|

+/- |

% | ||||

|

Выручка (без НДС) |

т. р. |

5774,6 |

6007 |

232,4 |

3,9 |

|

Себестоимость |

т. р. |

4382,9 |

4559,3 |

176,4 |

3,8 |

|

Стоимость основных производственных фондов |

т. р. |

49,9 |

48,4 |

-1,5 |

-3 |

|

Численность работающих |

Чел. |

10 |

12 |

2 |

16,7 |

|

Фонд оплаты труда |

т. р. |

645,12 |

737,28 |

92,16 |

12,5 |

|

Производительность труда (с.1/c.4) |

т. р./чел |

577,5 |

500,6 |

-76,9 |

-15,4 |

|

Средняя заработная плата (с.5/с.4) |

т. р./чел |

64,5 |

61,4 |

-3,1 |

-5 |

|

Балансовая прибыль (с.1 – с.2) |

т. р. |

1391,7 |

1447,7 |

56 |

3,8 |

|

Фондоотдача (с.1/с.3) |

Руб |

115,7 |

124,1 |

8,4 |

6,8 |

|

Рентабельность продукции (прибыль на рубль затрат) (с.8/с.2)х100 |

% |

31,7 |

31,8 |

0,1 |

X |

|

Рентабельность продаж (с.8/c1)х100% |

% |

24,1 |

24,1 |

- |

X |

В процессе анализа деятельности ООО «Юма» в 2007-2008 гг. установлено, что в результате реализации товаров выручка от реализации в 2007г. составила 6352,1 тыс. руб., а в 2008г. – 6607,7 тыс. руб., то есть возросла на 3,9 %, материальные затраты на приобретение товаров, вошедшие в себестоимость продукции предприятия, в 2007г. составили 3378,4 тыс. руб., а в 2008 г. – 3457,5 тыс. руб. При этом уплаченный НДС составил в 2007г. – 577,5тыс. руб., а в 2008г. – 600,7 тыс. руб. Балансовая прибыль в 2008 г. выросла на 3,8 %.

Стоимость основных производственных фондов уменьшилось в 2008 году по сравнению с 2007 годом на 1,5 т.р., данное изменение произошло вследствие того, что закупки ОПФ в 2008 не происходило. Численность персонала в 2008 году возросло на 2 человека, что увеличило показатель фонд оплаты труда на 92,16 т.р. (12,5%). Рост численности персонала привело к снижению показателя производительность труда на 76,9 т.р. (-15,4), так как рост выручки в 2008 году был незначителен, 3,9%.

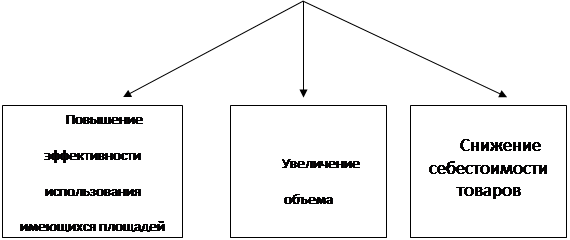

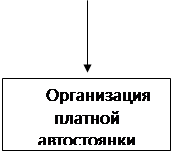

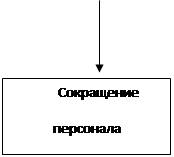

Разработка направлений совершенствования деятельности организации и их экономическое обоснование

Разработанный план мероприятий по совершенствованию деятельности ООО «Юма» представлен на рисунке 3.

| ||||||||||||||||

| ||||||||||||||||

|  |  | ||||||||||||||

|  | |||||||||||||||

|

| |||||||||||||||