Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

16

На основании данных табл. 2.5. можно построить диаграмму за 1997 год по бюджетам различного уровня рис. 2.2.

Из рис. 2.2. видно, что самая большая доля налоговых поступлений за 1997 год отчисляется в федеральный бюджет - 187184млн. руб., самая маленькая доля отчисляется в область - 1801 млн. руб

В местный бюджет и дорожный фонд отчисляется 18530 млн. руб. и 25992 млн. руб. соответственно.

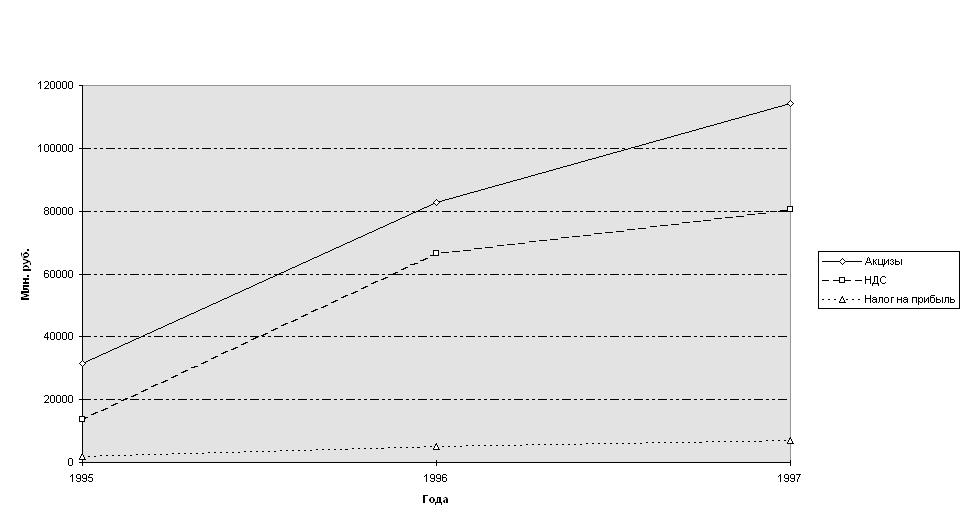

Динамику налоговых поступлений по основным видам налогов: НДС, акцизы, налог на прибыль по Октябрьскому району города Орска за 1995г., 1996г., 1997г. можно увидеть по графику 2.

Из графика видно, что суммы налоговых поступлений по данным налогам каждый год растут. Наиболее заметен рост акцизных платежей в 1995 году - 31414 млн. руб., в 1996 году - 82869 млн. руб. и в 1997 году - 114283 млн. руб.

По НДС с 1995 г. по 1996 г. тоже произошло большое увеличение суммы поступлений с 13722 млн. руб. до 66675 млн. руб., меньшее увеличение произошло с 1996 г. по 1997 г., соответственно с 66675 млн. руб. до 80397 млн. руб.

Небольшое, но всё таки увеличение, по сравнению с акцизами и НДС было по налогу на прибыль в 1995 году - 1972 млн. руб., в 1996 году - 4972 млн. руб. и в 1997 году 6944 млн. руб.

Многие организации работают, не имея официально принятых планов. Руководители этих организаций не хотят тратить время на подготовку плана в письменном виде. По их словам, ситуация на рынке меняется слишком стремительно, чтобы от плана была какая-то польза, и в конце концов он будет просто пылиться на полке. Именно по этим и другим причинам многие организации не применяют у себя формального планирования.

А ведь формальное планирование сулит немало выгод:

1. планирование поощряет руководителей постоянно мыслить перспективно;

2. оно ведёт к установлению показателей деятельности для последующего контроля;

3. оно заставляет организацию чётко определять свои задачи и политические установки;

4. оно делает организацию более подготовленной к внезапным переменам.

Поэтому и для ГНИ Октябрьского района планирование является основой для эффективной деятельности и для достижения намеченных целей организации.

|

Контроль в организации системы налогообложения

Контроль-это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Контроль ГНИ Октябрьского района осуществляется трехступенчато:

1. контроль предприятий за соблюдением налогового законодательства, своевременному и полному внесению в бюджет налогов и иных обязательных платежей;

2. ведомственный контроль - контроль за деятельностью ГНИ вышестоящих органов, для ГНИ Октябрьского района это ГНИ по городу Орску и ГНИ по области;

3. контроль внутри организации за правильностью исполнения налогового законодательства.

Рассмотрим подробнее каждый из этих видов контроля.

1 ) Основными документами, регулирующими деятельность по контролю предприятий в частности соблюдения налогового законодательства, являются Закон РФ «О Государственной налоговой службе РСФСР», Указ Президента РФ «О Государственной налоговой службе РФ», Закон РФ «Об основах налоговой системы РФ», Указ президента РФ «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей.

В соответствии с вышеназванными документами налоговые органы имеют право производить на предприятиях всех форм собственности проверки различных документов, связанных с исчислением и уплатой налогов - первичных документов, бухгалтерских книг, отчётов, планов, смет и т.п., получать необходимые сведения и справки, объяснения.

В деятельности налоговых служб применяются два вида документальных проверок :

1. камеральные;

2. с выходом на место.

Камеральная проверка - это проверка налоговых расчётов в момент их принятия должностным лицом налоговой инспекции. Её результат либо отражается в специально выделенной графе налогового расчёта - «По данным налоговой службы», где вписывается величина показателя, определённая работником налоговой службы, либо делается запись об исправлениях, внесённых в результате предварительной оперативной проверки Факт камеральной проверки расчёта по налогу и принятие его визируется подписью должностного лица с указанием даты приёма.

Проверка с выходом на место - это более глубокая проверка полноты и правильности расчётов по налогам, в ходе которой проверяется достоверность отчётов, деклараций, расчётов путём сопоставления их данных с данными первичных документов и бухгалтерских записей. Такие проверки могут проводиться налоговыми инспекциями по мере необходимости, но не реже одного раза в два года. Обычно в налоговой инспекции в соответствии с годовыми планами работы составляются квартальные графики проверок предприятий и утверждаются их руководителями. В них включаются, в первую очередь, предприятия имеющие прибыль в значительных размерах или допускающие грубые нарушения в ведении бухгалтерского учёта и выполнении налоговых обязательств, а также все убыточные предприятия.

В планах работы могут предусматриваться проверки проводимые совместно с финансовыми, банковскими и правоохранительными органами, органами налоговой полиции. При необходимости проводятся внеплановые документальные проверки. Обязательны проверки в случае ликвидации или банкротства предприятия.

Должностные лица ГНИ в обязательном порядке должны изучать следующие вопросы: правильность определения предполагаемой прибыли и выручки от реализации основной продукции (работ, услуг) для исчисления сумм авансовых платежей в бюджет; правильность отражения в бухгалтерском учёте и отчётности фактической прибыли (убытков) от реализации продукции (работ, услуг); достоверность данных учёта о фактической себестоимости продукции; полнота и правильность отражения в учёте фактических затрат на её производство и калькулирование себестоимости продукции; достоверность и законность отражения в бухгалтерской отчётности прибыли (убытков) прочей реализации и внереализованных операций; правильность расчётов по налогу на прибыль, определения объекта обложения отдельных видов деятельности предприятий и соблюдение порядка зачисления дохода (прибыли) в бюджет; особенности исчисления и уплаты в бюджет налога на прибыль:

а) общественных организаций;

б) кооперативов, предприятий и организаций потребкооперации;

в) акционерных обществ;

г) предприятий агропромышленного комплекса.