Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

11

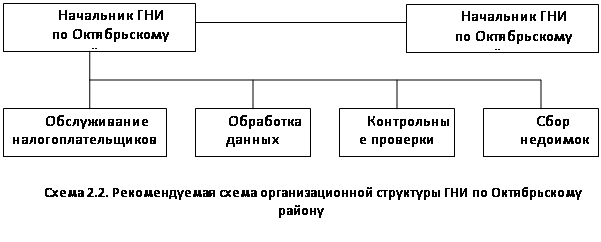

В рамках осуществления проекта предполагается внедрить концепцию самоначисления налогов, при которой налогоплательщик будет определять причитающиеся с него налоговые суммы без вмешательства сотрудников налоговых органов, а налоговая инспекция принимать произведённый налогоплательщиком расчёт на условиях его последующей проверки, будет изменена организационная структура районной налоговой инспекции. На смену отраслевым отделам, ведающим контролем за соблюдением законодательства о конкретных видах налогов придёт иная специализация. В налоговых инспекциях по району будут созданы подразделения по обслуживанию налогоплательщиков, электронной обработке данных, контрольных проверок и сбора недоимок согласно представленной схеме 2.2.

Подразделения обслуживания налогоплательщиков будет готовить и периодически проводить семинары налогоплательщиков, своевременно информируя об изменениях в их обязанностях в области налогообложения, на его сотрудников будет возлагаться подготовка информационных материалов и руководств по налоговым вопросам, дача консультаций и разъяснений. В этом же подразделении будет осуществляться постановка на налоговый учёт и присвоение налогоплательщику единого идентификационного номера.

Подразделение обработке данных будет отвечать за ввод информации из налоговых деклараций и иных документов и её обработку.

Ответственность за проведение документальных проверок предполагается возложить на подразделение контрольных проверок. Отбор налогоплательщиков для проверки будет производиться компьютерной программой по совокупности критериев, позволяющих определить вероятных нарушителей налогового законодательства, а также при получении информации об уклонении от уплаты налога из других источников.

Подразделение сбора недоимок будет проводить непосредственную работу с нарушителями налоговой дисциплины и осуществлять взыскания сокрытых от налогообложения сумм.

Успешная реализация проекта предусматривает задачи переподготовки персонала налоговых органов разработки и внедрения новых технологий для создаваемых подразделений, полной компьютеризации процесса сбора и обработки налоговых деклараций и платежей.

Внедрение данного проекта в жизнь сделает систему налогообложения более корректной и справедливой по отношению к налогоплательщикам, повысит уровень их обслуживания и снизит затраты на обеспечение налоговой дисциплины.

Планирование как основа деятельности ГНИ.

Обоснованные цели являются важнейшими компонентами эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Цель устанавливает, что организация хочет достичь и когда она хочет получить желаемый результат. Работники, ответственные за достижение целей, движимые даже наилучшими намерениями, могут легко выбрать такой образ действий или вести себя таким образом, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и неправильного толкования, руководство должно разрабатывать дополнительные планы и конкретные указания по обеспечению целей и наладить процесс реализации стратегического плана.

Основной задачей этих директив является ориентация будущих решений и поведения на реализацию альтернатив, которые, по мнению руководства, являются благоприятными для достижения общей цели.

Как и для многих организаций планирование для ГНИ имеет очень большое значение для осуществления деятельности и для достижения целей организации.

Поэтому ГНИ занимается планированием своей деятельности, составляют как долгосрочные, так и краткосрочные планы.

В ГНИ Октябрьского района составляют следующие виды планов:

1. Квартальные планы отделов и секторов ГНИ и информации по их выполнению;

2. планы мероприятий по выполнению Указов Президентов;

3. планы графиков проверок предприятий по соблюдению налогового законодательства;

4. планируют суммы налогов и платежей, которые должны перечислять предприятия в бюджеты различных уровней (бюджетные назначения).

Рассмотрим содержание каждого из этих видов планов:

1. В Квартальные планы входят мероприятия, которые необходимо выполнить за определённый квартал, срок исполнения, кто является ответственным за проведение каждого мероприятия.

Рассмотрим план работы на IV квартал 1997 года.

Этот план оформляется в виде таблицы 2.1. Напротив каждого пункта плана работы ставится срок исполнения - это может быть конкретное число и месяц или сколько раз необходимо провести эту работу за квартал и т.д. Затем также напротив каждого срока исполнения ставится, кто является ответственным: конкретная фамилия инспектора или количество инспекторов.

Этот план работы ГНИ на квартал необходим, так как приводит к своевременному выполнению каждым инспектором необходимой работы и при общих усилиях ведёт к выполнению общей главной цели организации.

Таблица 2.1.

Квартальные планы отделов и секторов ГНИ по Октябрьскому району и информации по их выполнению

План работы на IV квартал 1997 г.

| № п.п | Наименование | Срок исполнения | Ответственный |

| 1 | 2 | 3 | 4 |

| I. Контроль исполнения налогового законодательства налогоплательщиками | |||

| 1. |

Провести документальные проверки соблюдения налогового законодательства | Согласно графика | Инспектора |

| 2. |

Контроль за поступлением сумм по актам документальных проверок | Постоянно | Инспектора |

| 3. |

Проведение встречных проверок по запросам других ГНИ | По мере получения запроса | Инспектора |

| 4. |

Подготовка материалов документальных проверок вопросы состояния платёжной дисциплины | Еженедельно Среда | Белова Л.Г. Инспектора |

| 5. |

Отражать в актах документальных проверок вопросы состояния платёжной дисциплины | Согласно утверждённого перечня | Инспектора |

| 6. |

При проверках выявлять дополнительные счета предприятий не указанных в документах представленных в ГНИ | Постоянно | Белова Л.Г. Инспектора |

| 7. |

Проводить массовые проверки соблюдения законодательства об оплате труда | При проведении документальных проверок | Инспектора |

| 8. |

Проводить работу по выявлению оптовых поставщиков алкогольной продукции | При проведении документальных проверок | Инспектора |