Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

14

Планирование графиков проведения проверок предприятий является очень важным процессом для деятельности ГНИ, при осуществлении этих проверок в запланированный период приводит к выявлению инспекторами заниженную сумму прибыли предприятий, а следовательно заниженные налог на прибыль и на имущество, Инспекторы накладывают на предприятия штрафы по выявленным нарушениям: не поступивших в бюджет налогов, заниженной прибыли и заниженных налогов, неправильности ведения бухгалтерской отчётности. Эти меры необходимы для того, чтобы предприятия соблюдали налоговое законодательство, своевременно и полно вносили в бюджет налоги и иные обязательные платежи.

4. В ГНИ Октябрьского района отделом анализа налоговых поступлений планируются суммы поступлений налогов и других платежей с предприятий на месяц, квартал, год. Эти плановые показатели рассчитываются исходя из проведённых проверок предприятий, предполагаемого дохода предприятий и т.д Затем этим же отделом сравниваются и анализируются плановые показатели с фактическими поступлениями за соответствующий период, рассчитываются отклонения, в какую сторону эти отклонения и по каким причинам они происходят. Затем оценивается выполнен ли план по поступлениям налогов в бюджет или нет.

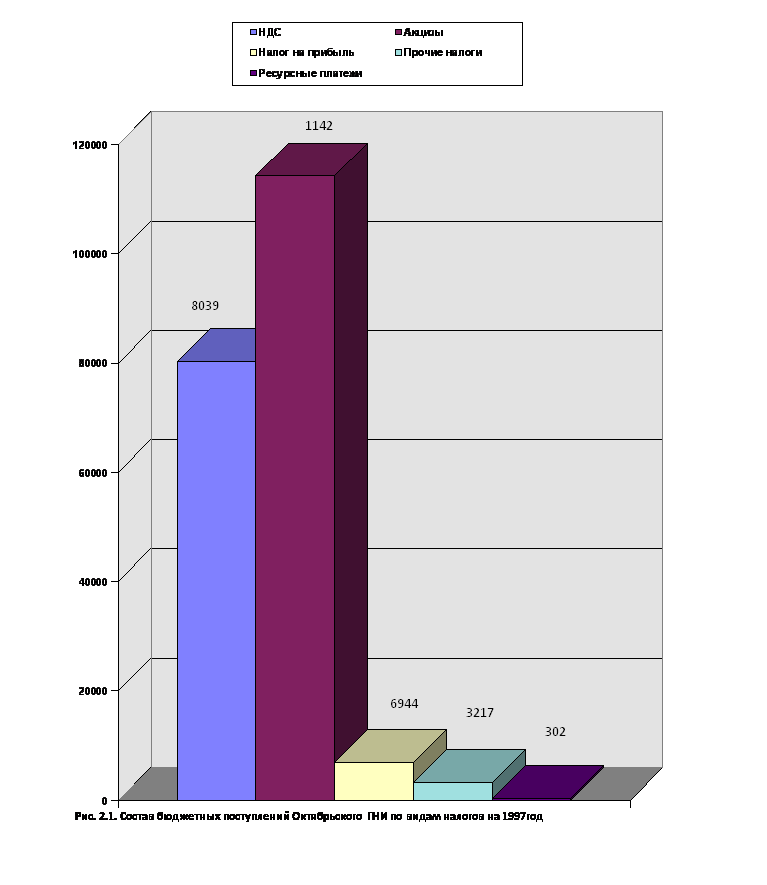

Рассмотрим выполнение бюджетных назначений на 1997 год (табл. 2.4. цифры условные). В таблице 2.4. даны плановые показатели (бюджетные назначения) на 1997 год следующих налогов: НДС, акцизы, налог на прибыль, ресурсные платежи и прочие налоги, а также фактические суммы поступлений за 1997 год этих же налогов.

Как видно из таблицы 2.4. по НДС акцизам, налогу на прибыль, и прочим налогам суммы фактических поступлений выше, чем плановые показатели. Особенно велико превышение прочих налогов от запланированной суммы - на 3006 млн. Руб. или в 15,25 раз. Сумма фактических поступлений налогов в 1997 г. составила 3217 млн. Руб

По налогу на прибыль сумма фактических поступлений превысила плановый показатель на 1690 млн. руб. или на 132,7%. Плановый показатель этого налога - 5254 млн. руб., а сумма фактических поступлений составляет 6944 млн. руб

Также превысил плановый показатель на 1997 год НДС на 10147 млн. руб. или на 114,4%. В 1997 году НДС поступило 80397 млн. руб

Таблица 2.4.

Выполнение бюджетных назначений на 1997 год

по Октябрьскому ГНИ г. Орска

| Отклонение | ||||

| Бюдж. назн. млн. руб. | Факт. млн. руб. | Абс. откл. млн. руб. | Темп роста %% | |

|

ВСЕГО в том числе | 186576 | 205143 | 18567 | 109,9 |

|

1. НДС | 70250 | 80397 | 101147 | 114,4 |

|

2. Акцизы | 110000 | 114283 | 4283 | 103,9 |

|

3. Налог на прибыль | 5254 | 6944 | 1690 | 132,7 |

|

4. Ресурсные платежи | 861 | 302 | -559 | 35,1 |

|

5. Прочие налоги | 211 | 3217 | 3006 | 1524,6 |

Таблица 2.5.

Динамика налоговых поступлений по Октябрьскому ГНИ г. Орска

за 1996 - 1997 г.г.

| Наименование налогов | Суммы поступления млн. руб. | Абс. откл. | Темп роста, | |

| 1996 г. | 1997 г. |

| %% | |

| 1 | 2 | 3 | 4 | 5 |

|

НДС | 6675 | 80397 | 13722 | 120,6 |

|

Акцизы | 82869 | 114283 | 31414 | 137,9 |

|

Налог на прибыль | 4972 | 6944 | 1972 | 139,7 |

|

Единый налог | 27 | 65 | 38 | 240,7 |

|

Плата за воду | 17 | 48 | 31 | 282,3 |

|

Плата за недра | 156 | 605 | 449 | 387,8 |

|

Плата за загр. окр. среды | 140 | 219 | 79 | 156,4 |

|

Воспр-во мин-сыр. Базы | 36 | 68 | 32 | 188,9 |

|

Налог на искусство | 904 | 1778 | 877 | 196,7 |

|

Госпошлина | 53 | 170 | 117 | 320,7 |

|

Лиц. Сбор за право торг. | 0 | 0 | ||

|

Прочие налоги | 1851 | 2884 | 1033 | 155,8 |

|

в том числе: Содержание жилфонда | 476 | 829 | 353 | 174,2 |

|

Нужды образования | 71 | 175 | 104 | 246,5 |

|

Уборка территории | 1070 | 1373 | 303 | 128,3 |

|

Транспортный налог | 219 | 466 | 247 | 212,8 |

|

Налог на сод. Милиции | 15 | 41 | 26 | 273,3 |

|

Налог на операции с ц\б | 10 | 10 | 100 | |

|

Фонд борьбы с преступн. | 0 | 0 | ||

|

Федер. Дорожный фонд | 16091 | 16376 | 285 | 101,8 |

|

Терр. Дорожный фонд | 7917 | 9616 | 1699 | 121,5 |

|

Всего поступило | 181789 | 233507 | 51718 | 128,4 |

|

в том числе Федеральный бюджет | 149547 | 187184 | 37665 | 125,2 |

|

Местный бюджет | 8116 | 187184 | 37665 | 125,2 |

|

Дорожный фонд | 24008 | 25992 | 1984 | 108,3 |

|

Отчислено в область | 148 | 1801 | 1653 | 1216,9 |