Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

10

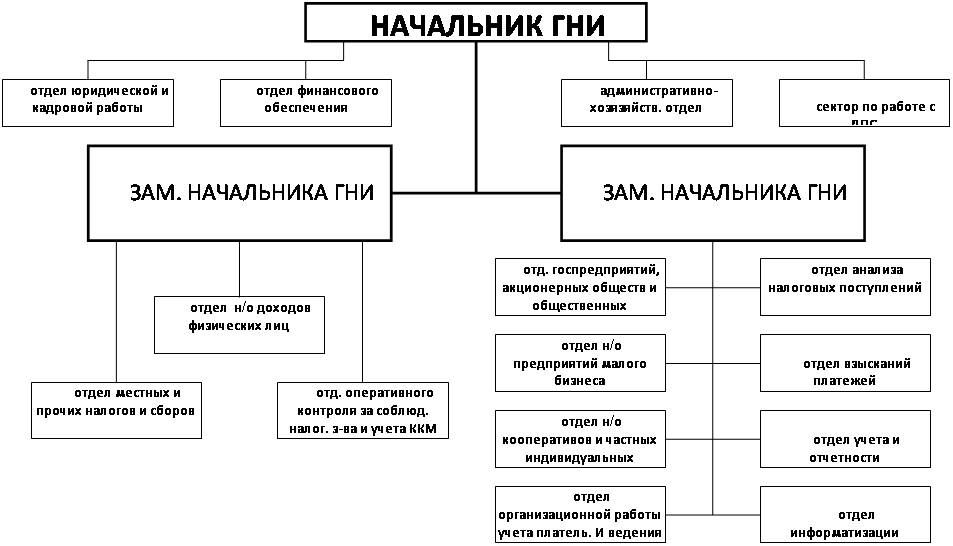

Структура ГНИ по Октябрьскому району г. Орска видна из схемы 2.1., а также из приложения 1.

| |||

| |||

Главной задачей районной государственной налоговой инспекции является непосредственный контроль за исполнением налогового законодательства всеми физическими и юридическими лицами на обслуживаемой территории. В соответствии с Положением о Государственной налоговой инспекции РФ они обеспечивают своевременный и полный учёт плательщиков налогов и других обязательных платежей, правильность начисления платежей гражданам РФ, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в бюджет.

Общность задач, стоящих перед структурными подразделениями по контролю за уплатой конкретных видов налогов и сборов, находит своё отражение в положениях о соответствующих отделах. Рассмотрим положение отдела на примере отдела налогообложения прибыли госпредприятий и акционерных обществ.

В этих нормативных документах содержаться общие требования, определяющие место отдела в структуре госналогинспекции, его полномочия, принципы организации работы, процедуры ликвидации и реорганизации, другие вопросы, входящие в компетенцию этого структурного подразделения.

На основании положений об отделах разрабатываются и утверждаются начальником госналогинспекции функциональные обязанности и должностные обязанности сотрудников.

Государственная налоговая инспекция по Октябрьскому району выполняет следующие основные функции:

1. осуществляет контроль за соблюдением законодательства о налогах

2. и других платежах в бюджет;

3. обеспечивает своевременный и полный учёт плательщиков налогов и других платежей в бюджет, правильность исчисления платежей гражданам РФ, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в соответствующий бюджет;

4. контролируют своевременность представления плательщиками бухгалтерских отчётов и балансов, налоговых расчётов, отчётов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет;

5. осуществляют возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово-кредитные учреждения;

6. осуществляют свою контрольную работу во взаимодействии с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами, банками;

7. передают правоохранительным органам материалы по фактам нарушений за которые предусмотрена уголовная ответственность;

8. предъявляют в суд и арбитражный суд иски:

· о ликвидации предприятия любой организации правовой формы по основаниям, установленным законодательством РФ, о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях;

· о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам;

· о взыскании неосновательно приобретённого не по сделке, а в результате других незаконных действий;

9. обеспечивают правильность применения финансовых санкций, предусмотренных законодательством РФ и республики в её составе за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним;

10. производят осмотр, фиксацию содержания и изъятия у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (доходе) или иных объектов от налогообложения.

11. Основанием для изъятия соответствующих документов является письменное мотивированное постановление должностного лица налоговой инспекции;

12. осуществляют работу по учёту, оценке и реализации конфискованного, бесхозяйного имущества, перешедшего по праву наследования к государству, и кладов;

13. получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно бухгалтерский учёт (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступающих в бюджет, а также сумм финансовых санкций и административных штрафов;

14. приостанавливают операции предприятий, учреждений, организаций и граждан по расчётным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) государственной налоговой инспекции и их должностным лицам бухгалтерских отчётов, балансов, расчётов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

15. составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчётность, а районным и городским финансовым органам - ежемесячные сведения о фактически поступивших суммах налогов и других платежей в бюджет;

16. осуществляют работу по подбору и расстановке кадров и проводят мероприятия по повышению их квалификации;

17. ведут делопроизводство, учёт поступающей корреспонденции и бланков документов строгой отчётности;

18. рассматривают заявления, предложения, жалобы граждан, предприятий, учреждений и организаций по вопросам налогообложения и жалобы на действия должностных лиц государственных налоговых инспекций;

19. привлекают в соответствии с действующим законодательством к дисциплинарной ответственности должностных лиц государственной налоговой инспекции за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Сложившаяся системно-структурная схема налоговых органов, к сожалению, всё меньше и меньше отвечает современным требованиям. Переход к рыночным отношениям потребовал радикальных перемен в налоговом законодательстве и создания такой модели налоговой службы, которая могла бы реально контролировать правильность исчисления, полноту и своевременность внесения в государственный бюджет налогов и других обязательных платежей. И поэтому всё более очевидной становится необходимость модификации организационной структуры налоговых органов.

Специалисты центрального аппарата Государственной налоговой службы с участием представителей Международного валютного фонда и Всемирного банка завершили подготовку пилотного проекта модернизации налоговой службы России. Его реализация позволит осуществить коренную перестройку организационной схемы налоговых органов и тем самым создать инфраструктуру, необходимую уже сегодня для работы с возрастающим числом налогоплательщиков.