Скрытый потенциал капиталовложений

4

Неудивительно, что в беседах с менеджерами проявилась их приверженность не столько к повышению эффективности инвестиций, сколько к соблюдению сроков реализации проекта.

|

"Моя задача - сделать работу в срок". "Меня не интересуют рассуждения сотрудников планового отдела по поводу оценки расходов; я знаю только, что должен выполнить задание". "Я занимаюсь предварительным определением затрат на выполнение работ, но никогда не подсчитываю фактические расходы. В нашей компании исходные оценки и реальные данные сравниваются только в целом, а не по отдельным проектам". |

Даже в тех случаях, когда перерасхода нет, нередко существуют значительные неиспользованные возможности. Достигнутый уровень эффективности инвестиций чаще всего можно было бы повысить на пять- десять процентных пунктов. Для этого нужно внимательнее следить за уравновешиванием объема расходов и сроков исполнения, лучше доводить информацию о ходе работ по проекту до рядовых сотрудников, последовательно устранять барьеры на пути к наиболее плодотворной реализации проекта.

Иногда проект укладывается в рамки выделенного бюджета, но сроки его реализации не соблюдаются или он выполняется не в полном объеме. Случается, что расходы перераспределяются между проектами с целью выравнивания достигнутых различными командами результатов; из-за этого теряется возможность распространить наилучшие методы работы на все подразделения или сконцентрировать усилия на решении наиболее трудных проблем. Наконец, если не ввести в действие четкую систему вознаграждений за экономию запланированных расходов, у сотрудников не будет стимула изыскивать пути повышения эффективности при реализации тех проектов, которые укладываются в первоначально предусмотренные рамки.

Управление, ориентированное на создание новой стоимости

Систематические мероприятия по увеличению эффективности используемого капитала должны, таким образом, начинаться с осознания топ-менеджерами необходимости сосредоточиться на главной цели (создания стоимости для акционеров) и с формирования управленческого процесса, который обеспечивает согласование с этой целью функционирования всех уровней организационной структуры, особенно самого нижнего. Данная ориентация особенно важна для тех компаний, которые нуждаются в определении долгосрочных перспектив развития своего бизнеса и имеют достаточно высокий уровень капиталоемкости. Инвестиционные решения в отношении крупных проектов должны базироваться на методе чистой приведенной стоимости, описанном в классических учебниках. Тысячи же менее значительных решений о капиталовложениях или о затратах, относящихся к категории недифференцированных сумм, следует принимать в рамках более простой, но достаточно последовательной процедуры, которую мы определяем как управление, нацеленное на создание стоимости.

Для такого рода инвестиций нет смысла проводить детальные расчеты чистой приведенной стоимости - не тот масштаб. Нужно выявить факторы создания стоимости для акционеров - конкретные, легко отслеживаемые показатели (например, издержки на один метр проложенного кабеля или трубопровода, уровень пиковой нагрузки трансформатора, время исполнения проекта), в которых воплощается связь между решениями, принимаемыми на низовом уровне, и эффективностью использования капитала.

Повышение эффективности используемого капитала: управление, ориентированное на создание стоимости

Забота о том, чтобы широкие массы менеджеров нижнего звена осознали значение этих факторов, и поощрение повсеместного применения основанных на их действии рычагов становятся, таким образом, существенными компонентами процесса управления, сфокусированного на создании стоимости. Так, в одной компании инженеры имели привычку припрятывать (даже в нарушение инструкции) запасные экземпляры важнейшего оборудования на случай его выхода из строя. В результате избыточные запасы производственных компонентов практически достигли величины годового объема их поставок. И только когда инженеры совместно с сотрудниками отделов снабжения и складского хозяйства обеспечили гарантированную круглосуточную доставку запчастей, появилась возможность отказаться от этой разорительной привычки, и эффективность использования капитала сразу выросла.

Приведем еще один пример. После разрушения принадлежавших корпорации PepsiCo строений в южной части центрального района Лос-Анджелеса (в результате беспорядков, имевших место в 1992 г.) компания решила провести эксперимент в рамках концепции быстрого строительства. В результате она получила положительный опыт возведения под ключ нового здания - ресторан Taco Bell был построен за 48 часов. Менеджеры PepsiCo пришли к выводу, что быстрое строительство является важным фактором создания стоимости, поскольку связанные с ним дополнительные издержки компенсируются ускорением притока доходов, а время от начала до завершения стройки представляет собой показатель, удобный для измерения и обсуждения с исполнителями. Затем началась подготовка к распространению концепции быстрого строительства в качестве ключевой программы на все подразделения компании.

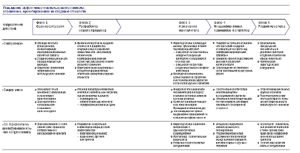

Факторы создания стоимости, какую бы форму они не принимали, позволяют обнаружить многие скрытые источники повышения эффективности используемого капитала. В таблице представлен общий процесс управления преобразованиями, нацеленный на выявление и применение различных способов увеличения капиталоотдачи.

Процесс управления инвестиционной деятельностью, ориентированный на создание стоимости для акционеров, начинается с постановки диагноза. Есть ли в компании какие-либо из перечисленных выше признаков неэффективного использования капитала? Каковы границы увеличения эффективности капиталовложений? Насколько обоснованы применяемые в компании показатели эффективности используемого капитала, такие как уровень загрузки производственных мощностей? Достаточно ли точна имеющаяся база данных для проведения проверки расходов, включаемых в категорию недифференцированных сумм? Какова практика принятия решений на нижнем уровне в отношении таких расходов? Имеются ли у лиц, принимающих подобные решения, стимулы к повышению эффективности используемого капитала и каковы эти стимулы?

Получив четкую картину процесса принятия инвестиционных решений, компания может перейти ко второй фазе - разработке нового процесса управления. Она осуществляется в основном на нижнем уровне корпоративной иерархии, однако ее обязательным условием является активная поддержка со стороны как высшего руководства, так и руководителей функциональных подразделений (например, по вопросам, связанным с установлением контрольных индикаторов - ключевых показателей эффективности, которые можно сравнивать с наилучшими показателями других фирм). Действия менеджеров нижнего звена в этой фазе заключаются в тщательном выявлении факторов создания стоимости, динамика которых поддается постоянному отслеживанию, а также в пересмотре требований к отчетности с акцентом на выявленные факторы создания стоимости. Топ-менеджеры должны обеспечить контроль, сфокусированный на диалоге с подчиненными по поводу как проектных расходов из категории недифференцированных сумм, так и крупных, индивидуально рассматриваемых проектов. Цель данного диалога - добиться углубления знаний всего коллектива менеджеров о том, как и где создается стоимость. Высшие руководители смогут лучше сориентироваться в проектных замыслах и в объяснениях, которые раскрывают процедуру расходования средств, включаемых в категорию недифференцированных сумм. Рядовые менеджеры, в свою очередь, осознают важность эффективной инвестиционной деятельности.