Скрытый потенциал капиталовложений

2

Улучшение инвестиционного планирования не только повышает стоимость компании на миллионы долларов, но и оказывает прямое воздействие на ее общее экономическое состояние. Например, в 1990 г. объем вложений в основной капитал, осуществленных американскими корпорациями электроэнергетической и телекоммуникационной отраслей (а для них проблемы с формированием инвестиционного бюджета весьма характерны), составил 110 млрд долл., т.е. 21% всех инвестиций в стране. Поскольку строгий подход, ориентированный на увеличение стоимости для акционеров, обычно позволяет сократить годовой инвестиционный бюджет на 10-25%, в этих двух отраслях можно было бы высвободить десятки миллиардов долларов и направить их на создание новых, необходимых для экономики предприятий. В наши дни повышение эффективности используемого капитала представляет собой очень мощный источник создания стоимости, однако ему уделяется незаслуженно мало внимания. Степень же этого внимания определяется на самом верху иерархической корпоративной структуры.

Почему это так важно

Для компаний, действующих в нерегулируемых государством отраслях, преимущества указанного источника создания стоимости достаточно очевидны. Фирмы, выпускающие больше продукции при меньшем объеме используемого капитала, вознаграждаются финансовым рынком.

Снижение объемов рабочего и/или материального основного капитала при сохранении денежных потоков от операционной (т.е. основной) деятельности на прежнем уровне означает, что свободный денежный поток увеличивается, а это ведет к росту стоимости акций. Если у одного из двух производителей-конкурентов на каждый доллар полученной прибыли приходится двадцать центов используемого капитала, а у другого- пятьдесят центов, то курс акций первого из них будет заметно выше.

Смысл повышения эффективности инвестиционного процесса в регулируемых отраслях (таких как коммунальные услуги и телекоммуникации) - несколько иной, особенно в тех случаях, когда объектом регулирования является уровень рентабельности используемого капитала (return on capital employed, ROCE). Однако и в этой ситуации снижение капиталоемкости дает бесспорные выгоды.

Во-первых, улучшается отношение к компании со стороны регулирующих органов. Они обычно проводят межрегиональные сравнения подведомственных им фирм и отмечают каким-либо способом те из них, которые предоставляют высококачественные услуги по невысоким ценам и не доставляют неприятностей потребителям. Во-вторых, если фирма действует в регулируемой отрасли, это не означает того, что она может позволить себе быть неконкурентоспособной. Например, не исключено, что энергетические корпорации, неэффективно использующие свой капитал, потеряют контракты на поставку электроэнергии тем компаниям, которые имеют возможность переключиться на альтернативные источники энергии, построить собственные электростанции или воспользоваться услугами муниципальных предприятий. Телекоммуникационные фирмы тоже могут лишиться значительных объемов своего трафика, если их корпоративные клиенты примут решение о создании собственных систем. В-третьих, эффективно использующие свой капитал компании регулируемых отраслей будут реже обращаться к услугам финансовых рынков.

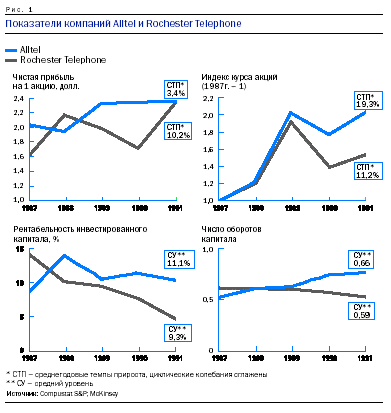

На рис. 1 сравниваются показатели Alltel и Rochester Telephone, двух регулируемых государством телекоммуникационных компаний. В 1987-1991 гг. среднегодовые темпы прироста чистой прибыли на одну обыкновенную акцию у Alltel (3,4%) были ниже, чем у Rochester Telephone (10,2%).

Разница же в динамике курсов акций оказалась, напротив, в пользу Alltel - 19,3 и 11,2% соответственно. Главная причина такого расхождения заключалась в различной эффективности использования капитала. Рентабельность инвестированного капитала (return on invested capital, ROIC) у Rochester Telephone упала в рассматриваемый период с 14,5 до 4,6%, а число оборотов капитала снизилось с 0,62 до 0,54 в год. Те же показатели у Alltel выросли соответственно с 8,8 до 10,4% и с 0,54 до 0,76 оборота в год. Ясно, что фондовый рынок реагирует не только на получаемую компаниями прибыль, но и на эффективность их капитала.

Выявление слабых мест

В целом повышения эффективности используемого капитала можно добиться тремя способами. Во-первых, необходимо ликвидировать те факторы, которые приводят к формированию инвестиционных потребностей, не ориентированных на создание стоимости для акционеров.

Во-вторых, следует стимулировать творческий поиск проектных вариантов с минимальными затратами. В-третьих, нужно усилить каждодневное внимание к проблемам, возникающим в процессе реализации проектов.

Хотя большинство финансовых директоров и производственных менеджеров вполне согласны с тем, что в результате принятия мер по каждому из этих трех направлений можно получить дополнительные выгоды, лишь немногие из них представляют себе тот масштаб экономии, который ожидает компанию. Когда результаты, наконец, появляются, они испытывают шок, после которого первым делом интересуются мотивами поведения рядового персонала, выражая уверенность в том, что сотрудникам и раньше было известно о существовании столь значительных резервов снижения капиталоемкости.

Однако, как показывают рассматриваемые ниже примеры, в большинстве случаев неэффективные элементы являются частью подолгу не пересматривающейся практики бизнеса, а их существование поддерживается скрытыми ограничениями и неверно отрегулированными стимулами. Если их не выявить, фирма будет лишена значительных возможностей увеличения эффективности капитала.

Цель - создание стоимости

Для ликвидации факторов, которые приводят к формированию инвестиционных потребностей, не нацеленных на создание стоимости, необходимо провести тщательный анализ глубинных причин и предпосылок формирования спроса на капиталовложения. Отсрочка или отказ от реализации проектов является самым существенным источником экономии, но не всегда сразу становится ясно, в отношении каких именно проектов это возможно. Рассмотрим проблему определения объема производственных мощностей, требующихся для удовлетворения прогнозируемого спроса на продукцию. Измерение загрузки производственных мощностей может оказаться сложным делом, о чем свидетельствует пример из практики телекоммуникационной компании.

На рис. 2 показан гипотетический кабель. Он включает в себя три кабельных пучка, каждый из которых, в свою очередь, состоит из 11 волокон.

Один из пучков не задействуется. Если не учитывать, что два других пучка используются лишь частично, то получится, будто кабель загружен на две трети (67%). Однако на деле информационный трафик идет только по 8 из 33 волокон, составляющих пучки, т.е. реальный уровень рабочей нагрузки кабеля в целом составляет всего 24%. Финансовому директору с вершины его положения нелегко обнаружить подобные упущения.

|

Семь признаков неэффективного использования капитала Проблемы с формированием инвестиционного бюджета нередко проявляются в весьма причудливой форме. Наличие одного или нескольких из перечисленных ниже признаков должно послужить предостережением для руководителей компаний. "Недифференцированное" финансирование проектов. Значительная часть инвестиционного бюджета расходуется сотрудниками операционных подразделений или инженерами-производственниками "автоматически", на основе принципов и процедур, не требующих экономического обоснования. Отсутствие интегрированного подхода. В соответствии с используемыми в компании процедурами подготовки бюджета и планирования эксплуатационные и капитальные затраты рассматриваются изолированно друг от друга. На самом же деле это две стороны единого процесса использования ресурсов. "Близорукое" планирование. Финансирование капиталовложений идет по принципу "то густо, то пусто" - в зависимости от динамики прибыли. Бюджет имеет годовой горизонт планирования и формируется по принципу дополнительных шагов, тогда как он должен быть частью долгосрочной инвестиционной программы, рассчитанной на несколько лет. Предоставление руководителям проектов "права потратить". Инвестиционный бюджет на следующий год составляется на основе объемов капиталовложений, освоенных в предыдущем году. Вследствие этого под конец года часто происходят "всплески" расходов, нацеленные на вычерпывание бюджета до конца. Фактические проектные расходы не укладываются в выделенный бюджет. Распределение результатов реализации проектов с точки зрения соответствия фактических расходов запланированным имеет вид асимметричной кривой в форме колокола. Большая часть проектов не вписывается в рамки намеченных бюджетов, в особенности с учетом реально выполненных объемов работ. "Неправильная настройка" системы стимулирования персонала. Управление эффективностью функционирования компании построено таким образом, что рядовые сотрудники и специалисты подвергаются критике лишь за поломки оборудования и нехватку производственных мощностей, тогда как вопросы управления рисками и экономической эффективности считаются второстепенными. Ретроспективный анализ проектов не проводится. Практически отсутствует система оценки важности и своевременности завершенных инвестиционных проектов. |