Скрытый потенциал капиталовложений

3

Другой пример. Как известно, в системе электроснабжения важным элементом обеспечения адекватного объема производственных мощностей является правильное определение параметров трансформаторов. В одной электроэнергетической компании этим занимались инженеры-конструкторы, в то время как финансирование шло из инвестиционного бюджета производственного подразделения. Обычно инженеров никто не замечал, но когда из-за перегрузки трансформаторов возникали проблемы с надежностью системы и качеством ее функционирования, их призывали на помощь. Тогда инженеры решили взять на себя инициативу и составить график потенциальной нагрузки на сеть - как в целом, так и по отдельным клиентам. Это позволило бы им оценить будущую потребность в энергетических мощностях.

На случай возникновения неучтенных потребностей они составили план работ по монтажу оборудования на два года вперед и предусмотрели запас прочности в размере 50% от уровня номинальной мощности оборудования (реальная мощность уже превысила этот уровень).

Поскольку фактический спрос на электроэнергию иногда был ниже заложенного в прогнозе, получилось, что они создали систему трансформаторов, способную выдержать 80-процентную перегрузку. В итоге показатели надежности оборудования и эффективности использования капитала были внесены в список критериев, применяемых для отбора проектов и установления их приоритетности. Кроме того, сократилось время установки оборудования - чтобы ввод мощностей точнее соответствовал прогнозу спроса на электроэнергию. Все это позволило компании уменьшить свой инвестиционный бюджет на 20%.

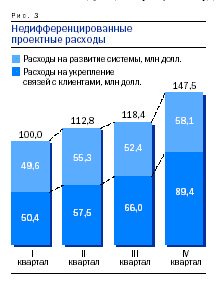

Снизить спрос на инвестиции можно и путем воздействия на факторы, которые определяют объем затрат, относящихся к категории недифференцированных сумм. Все, кто имеет опыт контроля над бюджетами подобных проектов, знакомы с соблазном придержать расходы на протяжении первых трех кварталов финансового года, а затем резко увеличить их в четвертом квартале. На рис. 3 представлена диаграмма, характеризующая поквартальную динамику расходов по таким проектам в одной из исследованных нами компаний. Уровень расходов в четвертом квартале превышает уровни предшествующих кварталов на 25- 50%. Объясняя причины такого явления, менеджеры привели несколько доводов, среди которых выделяются два соображения, вызывающих особенную тревогу.

|

"Если мы не потратим средства в этом году, мы их просто потеряем, и на будущий год бюджет нам урежут". "Мой бюджет по операционным затратам исчерпан, но в бюджете по капитальным затратам средства еще есть. Значит, мне нужно найти в рамках бюджета второго типа те виды работ, которые можно было бы поручить моим сотрудникам. Другими словами, надо отыскать расходные статьи, на которые можно было бы отнести трудовые издержки". |

Эти высказывания отражают организационную реальность большинства инвестиционных программ, стимулирующую выбор проектов с меньшими объемами создаваемой стоимости и их реализацию менее эффективными способами (например, посредством ускоренного расходования материалов или организации сверхурочных работ). Поэтому решающих сдвигов в установлении контроля над проектами, расходы по которым включаются в категорию недифференцированных сумм, можно достичь за счет следующих мер.

Нужно кардинально изменить подход к предоставлению полномочий по расходованию средств в рамках годовых бюджетов, а также внедрить оценку деятельности персонала, основанную на таких показателях, как степень удовлетворения спроса, уровень производительности труда и качество управления издержками.

Основное внимание - затратам

Поощрение творческого поиска проектных вариантов с минимальными затратами означает изменение подхода к выявлению путей повышения эффективности. Вместо рассмотрения проектов по отдельным направлениям бизнеса вводится принцип сравнительного анализа в рамках единой системы, а кроме того, развивается практика проверки отдельных проектных элементов с точки зрения создаваемой стоимости. Анализ в рамках единой системы позволяет выявить альтернативные варианты решения проблемы на более ранних или более поздних стадиях производственного процесса и выбрать вариант, являющийся самым оптимальным по соотношению общих затрат и результатов.

Допустим, компания планирует осуществить проект, нацеленный на повышение качества конечной продукции, для чего необходимо снизить содержание в последней различного рода примесей. Обычный способ решения такой задачи состоит в устранении примесей на заключительном этапе производства. Применив сравнительный анализ разных способов с точки зрения системы в целом, фирма вполне способна обнаружить более дешевый путь - предотвращение попадания примесей в продукцию на ранних этапах производства. Этого можно добиться, например, посредством дополнительных вложений в систему техобслуживания оборудования.

Подобные варианты с меньшим уровнем общих затрат зачастую просто не попадают в поле зрения менеджеров, решающих проблемы сокращения операционных расходов в рамках отдельных подразделений. Если же сделать границы между операционными и капитальными затратами менее жесткими, то вероятность нахождения способов снижения общих затрат существенно возрастет.

Проверка каждого элемента проекта с точки зрения его ориентации на создание стоимости - пример но то же самое, что право вето на конкретную строку в бюджете, которого добиваются главы государств в своих взаимоотношениях с законодательной властью. В бизнесе, однако, проблема состоит не столько в политическом управлении ситуацией, сколько в привлечении необходимых специалистов для эффективной проверки разобранных по косточкам проектов.

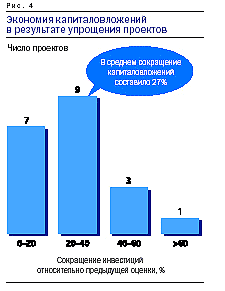

Как свидетельствует опыт одной металлургической корпорации, выигрыш от введения такой процедуры может оказаться весьма значительным: подключение производственного персонала этой компании к разработке, оценке и отбору идей в целях упрощения проектов позволило снизить на 27% инвестиционные потребности в рамках 20 проектов (рис. 4).

Основное внимание - процессу реализации проекта

Усиление каждодневного внимания к процессу выполнения проектов может стать источником повышения эффективности инвестиций для многих компаний. Как правило, в этом направлении накладки проявляются в форме хронического перерасхода утвержденной проектной сметы.

Конечно, это классическая проблема, но мы обнаружили, что чаще всего выход за рамки бюджета происходит в проектах, расходы на реализацию которых включаются в категорию недифференцированных сумм.

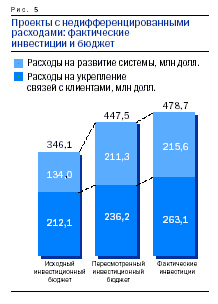

На рис. 5 показана эволюция такого бюджета в течение года. Фактический объем инвестиций оказался на 38% выше первоначально предусмотренного, причем никакой итоговой проверки для возложения ответственности на тех, кто допустил перерасход, не проводилось.