Активация инновационной деятельности кризисного предприятия

16

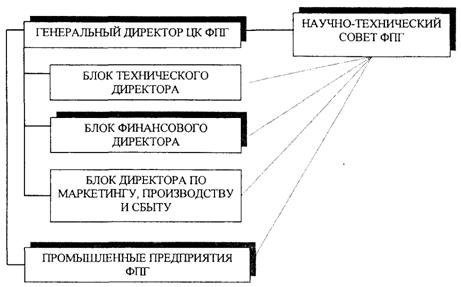

Координирующим центром при этом выступит Научно-технический совет (рисунок 3.), который будет функционировать при Генеральном директоре УК ОАО «МЛЗ»и представлять собой коллективный орган по выработке стратегических целей развития ОАО «МЛЗ». В совет войдут руководители функциональных блоков, руководители перечисленных служб и отделов, а также руководители промышленных предприятий группы.

Рисунок 3 - Схема участия в научно-техническом совете

Научно-технический совет не является постоянной структурой, а собирается периодически для реализации возложенных на него функций:

- разработка направлений инновационного развития ОАО «МЛЗ»;

- выработка инновационной стратегии ОАО «МЛЗ»;

- рассмотрение и утверждение инновационных проектов и программ;

- контроль над своевременным выполнением мероприятий по реализации стратегии инновационного развития, оценка экономического роста и конкурентоспособности;

- выявление позитивных и негативных отклонений от запланированных мероприятий инновационного развития, корректировка планов и выработка рекомендаций для дальнейших действий;

- координация деятельности всех подразделений ОАО «МЛЗ»в части выполняемых ими работ, касающихся инновационной деятельности.

Генеральный директор утверждает одобренные научно-техническим советом решения, которые в форме планов, смет, технических заданий становятся обязательными для выполнения всеми органами аппарата управления.

Отметим, что предлагаемые нами нововведения не требуют затрат на пере проектирование организационной структуры и привлечение дополнительных специалистов, что не приведет к увеличению расходов на содержание управленческого аппарата.

Система управления инновационной деятельностью строится на распределении функциональных обязан обязанностей, способствующих переходу ОАО «МЛЗ»на инновационный путь развития.

ЗАКЛЮЧЕНИЕ

Тема инновационного развития предприятий стала актуальной в последнее время. Именно на этом пути видится перспектива возрождения экономики России. Поиск возможных решений проблем управления инновационными процессами и проектами становится одной из важнейших задач антикризисного управления. Объектами инноваций в антикризисном управлении могут быть не только новая продукция и новые технологии, на что обычно обращается основное внимание, но и новые методы управления, новые организационные структуры и т.д. В условиях общего ускорения научно-технического прогресса, глобализации и интернационализации рынка, усиления конкуренции, которое сопровождается сокращением сроков действия конкурентных преимуществ, приверженность инновационному типу развития становится ключевым фактором успеха. А стратегическое управление нововведениями – важнейшей задачей антикризисной политики предприятия.

Для эффективного вовлечения новых технологий в хозяйственный оборот инновационным менеджментом рекомендуется проведение предварительной оценки и дальнейшего постоянного учета инновационного потенциала предприятия. Под инновационным потенциалом предприятия следует понимать все его ресурсы, которые можно использовать для инновационных процессов: материальные, финансовые, кадровые, информационные, организационные и технические. Цели анализа инновационного потенциала: разработка рекомендаций по формированию стратегии инновационного развития предприятия, определение слабых сторон в организации инновационных процессов и выработка рекомендаций по их устранению. Задачи: определение уровня инновационной восприимчивости, инновационной активности и оценка конкурентоспособности предприятия.

Ключевым методом управления процессами изменений в кризисной промышленной фирме выступает стратегический подход. Наряду с освоенной продукцией, промышленная фирма зачастую имеет наработки в отношении родственных, а нередко и принципиально новых изделий. Это требует проведения их оценки для разработки соответствующей инновационной стратегии.

Был проведен анализ производственно-хозяйственной деятельности, который показал, что каждый год происходит сокращение работников, высока текучесть кадров.

По результатам проведённого анализа таблицы 1, можно сделать следующий вывод о том, что в целом внеоборотные активы сократились в 2009 году по сравнению с предыдущим годом на 19089 тыс. руб. или 6,4%, в том числе:

-основные средства сократились на 18599 тыс. руб. или 7,3%;

-незавершённое строительство уменьшилось на 247 тыс. руб. или 2,4%;

-долгосрочные финансовые вложения в 2009 году по сравнению с предыдущим не изменились и составили 100%.

Оборотные активы уменьшились в 2009 году на 10849 тыс. руб. или на 2,3%, в том числе:

- запасы уменьшились по сравнению с 2008 годом на 59422,43 тыс. руб. или 26%;

- дебиторская задолженность в течение 12 месяцев возросла по сравнению с прошлым годом на 21491 тыс. руб. или 111,3%;

- краткосрочные финансовые вложения уменьшились в отчётном году на 248 тыс. руб. или 0,5%;

- денежные средства в отчётном году увеличились на 35104 тыс. руб. или 44%. В целом за отчётный период активы баланса сократились на 29938,55 тыс. руб. или 3,8%.

Проведённый анализ пассивов показал что, в отчётном году капитал и резервы увеличились на 17357 тыс. руб. или 4,8%, в том числе:

- уставный капитал не изменился и составил 100%;

- добавочный капитал уменьшился на 3694 тыс. руб. или 1,6%;

- резервный капитал увеличился в 2009 году на 3751 тыс. руб.

Долгосрочные обязательства в отчётном году сократились на 36200 тыс. руб. или 18,3%, что свидетельствует о низкой степени зависимости предприятия от заёмных средств;

В отчётном году краткосрочные пассивы так же сократились и составились на 11095 тыс. руб. или 5,1%, что свидетельствует о достаточно хорошем финансовом положении и платёжеспособности, в том числе:

- кредиторская задолженность увеличилась на 21962 тыс. руб. или 12%, что свидетельствует о том, что предприятие не всегда вовремя расплачивается по обязательствам;

- займы и кредиты увеличились на 157 тыс. руб., что свидетельствует о зависимости предприятия от заёмных средств и не достатке собственных.

В целом пассивы сократились на 29938,55 тыс. руб. или 3,8%.

Анализ таблицы 2 - структуры доходов и расходов показал, что за анализируемый период произошли следующие изменения: выручка от реализации уменьшилась на 11,69%; себестоимость сократилась на 8,67%; валовая прибыль сократилась на 29,1%; коммерческие и управленческие расходы увеличились и уменьшились соответственно на 37,39 и 27,04%; прибыль от продаж сократилась на 64,94%, что свидетельствует о неэффективном производстве; прочие доходы уменьшились на 74,23%, а прочие расходы уменьшились за рассматриваемый период на 60,63%; прибыль до налогообложения уменьшилась на 245,9%, а чистая прибыль уменьшилась на 438,12%, что также свидетельствует о неэффективности производства.

Анализ структуры баланса показал, что наибольшую долю в активе имеют: основные средства, запасы и дебиторская, наименьшую долю имеют: долгосрочные и краткосрочные финансовые вложения, а также денежные средства.