Экономические проблемы управления качеством

2

Рекомендуется:

а) в вопросах, связанных с достижением экономического эффекта (прибыли):

· в отношении потребителя — уделять внимание сокращению затрат, улучшению функциональной пригодности товаров, а значит, более полному удовлетворению потребностей и росту доверия;

· в отношении организации — уделять внимание повышению рентабельности и увеличению контролируемой доли рынка;

б) в вопросах, связанных с затратами:

· в отношении потребителя — уделять внимание затратам на обеспечение стоимости приобретения, безопасности, эксплуатационных затрат, его затрат на техническое обслуживание, издержек вследствие простоя и ремонтных расходов, а также вероятных затрат на утилизацию;

· в отношении организации — уделять внимание издержкам вследствие неудовлетворительного сбыта продукции и конструктивных недостатков, включая неудовлетворительную продукцию, переделки, ремонт, замену, повторную обработку, уменьшение производства, гарантии и ремонт в условиях эксплуатации;

в) в вопросах, связанных с рисками:

· в отношении потребителя — уделять внимание таким рискам, которые связаны со здоровьем и безопасностью людей, неудовлетворенностью продукцией, эксплуатационной готовностью, рекламациями и потерей доверия;

· в отношении организации — уделять внимание рискам, связанным с дефектной продукцией, которые ведут к потере авторитета или репутации, потере рынка, претензиям, искам, юридической ответственности, растрачиванию человеческих и финансовых ресурсов.

Классификация затрат на качество.

Рыночные отношения требуют внедрения в практику международных правил ведения учета, анализа хозяйственной деятельности и отчетности. В принципе, эту информацию можно разделить на внешнюю (финансовую) и внутреннюю (управленческую) как по характеру ее сбора, так и по использованию.

Внутренний учет и анализ называют управленческим, различие между ним и внешней отчетностью постоянно углубляется. Во всяком случае, управленческий анализ субъективен, конфиденциален, но именно он несет нагрузку обеспечения принятия решений и им занимаются профессионалы высокого уровня; однако при этом страдают сопоставимость и возможность обобщения данных различных фирм. В Международных стандартах на системы качества отмечается: затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям.

При этом к затратам, связанным с качеством, относят затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество; некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, потеря престижа фирмы).

В Международных стандартах на системы качества отмечается (МС 9004-1: 1994 г.) важное значение оценки эффективности системы качества с финансовой (внешней) точки зрения. Эффективная система качества (СК) может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

Международные стандарты дают для целей однообразия, сопоставимости и обобщения хозяйственной информации рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности изготовителя (производителя) в рамках системы качества.

Метод калькуляции затрат на качество.

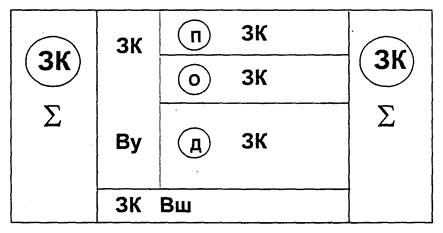

Этот метод касается определения затрат на качество (ЗК), которые в целом подразделяются на затраты, являющиеся результатом внутренней хозяйственной деятельности (Ву) и внешних работ (Вш).

Составляющие затрат, связанных с внутренней хозяйственной деятельностью, анализируются на основе модели калькуляции затрат ПОД (профилактика (П), оценивание (О), дефекты (Д)).

Затраты на профилактику и оценивание считаются выгодными капиталовложениями, тогда как затраты на ликвидацию дефектов считаются убыточными.

К составляющим затрат относятся следующие:

а) профилактика: деятельность по предотвращению дефектов (например, обучение персонала, метрологическое обеспечение производства и др.);

б) оценивание: испытания, контроль и обследование для оценки выполнения требований к качеству;

в) внутренние затраты (Ву), являющиеся следствием дефектов, возникающих до поставки продукции вследствие того, что продукция не отвечает требованиям к качеству (например, повторное предоставление услуги, вторичная обработка, переделка, повторные испытания, брак).

г) внешние затраты (Вш), являющиеся следствием дефектов, — затраты, возникающие после поставки продукции, когда выясняется, что продукция не отвечает требованиям к качеству (например, техническое обслуживание и ремонт продукции; гарантии и возвраты, прямые затраты и скидки, связанные с изъятием продукции; издержки, связанные с юридической ответственностью за качество продукции).

Классификация затрат на качество по этому методу может быть проиллюстрирована рис. 3, из которого следует, что если каждая из составляющих затрат на качество равна 20 денежным единицам (П = О = Д = Вш = 20), то общие затраты изготовителя на качество составят 80 д. е. ; 40 д. е. из них считаются полезными, а 40 д. е. — убытками, и в их числе 20 д. е. — за гарантийный период уже после продажи товара. Затраты Ву (в системе ПОД) равны 60 д. е.

Метод калькуляции затрат, связанных с процессами.

Здесь используются понятия стоимости соответствия и несоответствия любого процесса, причем оба могут быть источником экономии средств. При этом:

а) стоимость соответствия — затраты, понесенные с целью удовлетворения всех сформулированных и подразумеваемых запросов потребителей при безотказности существующего процесса;

б) стоимость несоответствия — затраты, понесенные из-за нарушения существующего процесса.

Рис. 3. Схема классификации затрат на качество по методу ПОД.

Метод определения потерь вследствие низкого качества.

При данном подходе основное внимание уделяется внутренним и внешним потерям вследствие низкого качества и определению материальных и нематериальных потерь. Типичным примером внешних нематериальных потерь является сокращение в будущем объема сбыта из-за неудовлетворенности потребителей. Типичные внутренние нематериальные потери являются результатом снижения производительности труда из-за переделок, неудовлетворительной эргономики, неиспользованных возможностей и т. п. Материальные потери представляют собой внутренние и внешние затраты, являющиеся следствием дефектов.

В приложении 1 дана сводка рекомендуемых методов калькуляции затрат на качество.

Приведём примеры исчисления затрат на качество.