Формирование и эффективность использования экономических ресурсов предприятия на материалах ОАО «Вамин Татарстан» филиал «Буинский маслодельно-сыродельный комбинат»

4

Оценка основных фондов предприятия может вестись: по первоначальной (балансовой) стоимости, восстановительной и остаточной стоимости.

Балансовая стоимость основных фондов — это сумма первоначальных затрат на изготовление или приобретение каких-то средств труда, транспортировку, монтаж и другие затраты, связанные с их вводом в действие [11; c.124].

Первоначальная (балансовая) стоимость (Сn) отдельных видов ОФ рассчитывается по формуле 1.1. [11; c.124].

Cn = Cоб + Сm + См (1.1.)

где Cоб - стоимость приобретенного оборудования;

Сm - затраты по транспортировке оборудования;

См - стоимость монтажа или строительных работ.

При длительном использовании основных фондов, особенно в условиях высоких темпов инфляции, первоначальная стоимость основных фондов перестает соответствовать ее реальной оценке. Поэтому для устранения искажающего влияния ценового фактора применяют оценку основных фондов по их восстановительной стоимости, т.е. по стоимости их производства или приобретения в условиях и по ценам данного года.

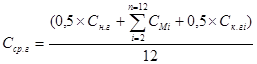

Для расчета экономической эффективности использования основных фондов обычно используют оценку фондов по их среднегодовой стоимости (Сср.г). Величину Сср.г можно определить двумя методами.

По первому методу ввод и выбытие основных фондов приурочивается к середине месяца. Среднегодовая хронологическая стоимость основных фондов может быть определена по формуле 1.2.

(1.2.)

(1.2.)

где Сн.г, Ск.г — соответственно стоимость основных фондов на начало (на 1 января) и конец (31 декабря) отчетного года;

![]() - суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрем текущего года.

- суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрем текущего года.

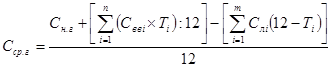

По второму методу ввод и выбытие основных фондов приурочивается на конец анализируемого периода (формула 1.3.) [11; c.124].

(1.3.)

(1.3.)

где Сввi, Cлi - соответственно стоимость вводимых и выводимых (ликвидируемых) i-х основных фондов;

Ti - продолжительность эксплуатации введенных и ликвидированных основных фондов в рамках рассматриваемого отчетного года;

n, m - количество мероприятий по вводу и ликвидации основных фондов.

Продолжительность эксплуатации вводимых и ликвидируемых основных фондов учитывается в месяцах. Для введенных основных фондов Тi равно полному количеству месяцев начиная с 1-го числа месяца, следующего за вводом их в эксплуатацию. Для ликвидируемых основных фондов значение Тi исчисляется в полных месяцах до 1-го числа месяца, следующего за их выбытием.

По второму методу величина среднегодовой стоимости основных фондов получается несколько заниженной. Величина ошибки может быть определена по формуле 1.4. [11; c.125].

![]() (1.4.)

(1.4.)

Средства на приобретение основных фондов авансируются сразу, целиком, но переносится эта стоимость на продукцию постепенно, по мере потребления фондов, по мере износа.

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

Основные средства подвергаются износу двоякого рода — моральному и физическому. Моральный износ основных средств происходит до наступления полного физического износа. Моральный износ соответственно характеру причин, его вызывающих, имеет две формы [17; c.137].

Первая форма — износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства.

Вторая форма — износ вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесценению менее совершенной техники.

Физический износ основных средств — это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми. Так, в процессе эксплуатации здания и сооружения подвергаются постепенному старению, машины и оборудование — материальному износу. Физический износ обусловливается двумя факторами. Первым из них является функционирование средств труда, в ходе которого происходит механический износ трущихся деталей, усталостный износ металла и дерева, деформация отдельных конструкций в результате осадочных явлений, динамических нагрузок, сотрясений и т. п. Это так называемый производственный износ. Вторым фактором физического износа является влияние естественных сил природы, которое выражается в коррозии металлов, выветривании, разрушении дерева и т. д. Это так называемый естественный износ.

Как и моральный, физический износ может быть полным и частичным. Полный износ требует замены старого оборудования новым, частичный износ устраняется путем капитального ремонта и модернизации действующих машин и оборудования. Установление степени износа необходимо для определения реальной остаточной стоимости основных средств, планирования замены старых машин и оборудования новыми.

Срок полезного использования — это период, в течение которого эксплуатация объекта основных средств должна приносить доход фирме или служить для достижения целей ее деятельности. Фирма самостоятельно определяет этот срок для принятых к бухгалтерскому учету основных средств. Таким образом, бухгалтер, принимая к учету объект основных средств, должен уже знать срок его полезного использования исходя из условий производства и технологического процесса. Срок полезного использования определяется по техническим условиям, отраженным в сопровождающей объект документации. При отсутствии таких записей или документов он определяется исходя из:

- ожидаемого срока использования данного объекта в соответствии с предполагаемой производительностью или интенсивностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (число смен), естественных условий и влияния агрессивной среды, системы планово-предупредительного ремонта и других его видов;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В некоторых случаях срок полезного использования может определяться в зависимости от количества продукции или иного натурального показателя объема работ, который планируется получить в результате использования данного оборудования.

Процесс износа основных фондов и перенесение их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов.

Необходимо обратить внимание на тот факт, что непроизводственные фонды предприятия также подвержены износу, однако в отличие от производственных основных фондов они не переносят свою стоимость на продукт, производимый на предприятии. Затраты на содержание непроизводственных основных фондов покрываются за счет прибыли предприятия.