Формирование и эффективность использования экономических ресурсов предприятия на материалах ОАО «Вамин Татарстан» филиал «Буинский маслодельно-сыродельный комбинат»

16

Покупатели, как правило, имеют различные возможности по объемам закупок, своевременности оплаты и претендуют на различные условия предоставления отсрочки платежа.

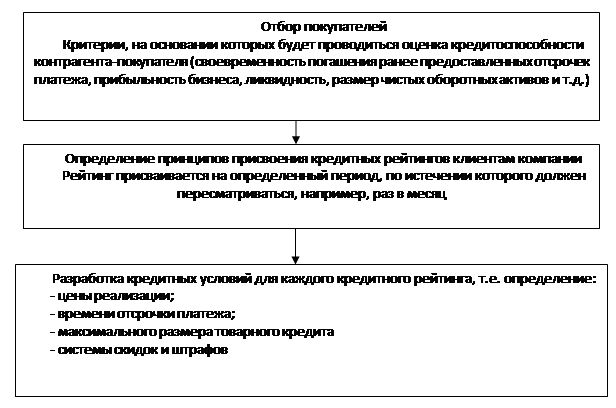

И для того чтобы дифференцировать условия товарного кредитования, но при этом избежать злоупотреблений со стороны менеджеров отдела продаж, продавцов, необходимо разработать алгоритм оценки покупателей (рисунок 3.1.).

Рис. 3.1. - Алгоритм оценки покупателей

Скидки предоставляются контрагентам имеющим положительную кредитную историю в размерах от 0,5 до 3% в зависимости от продолжительности сотрудничества с предприятием, своевременностью погашения и объемов закупок.

Один из методов оценки финансового состояния контрагента, применяемый как в кредитных организациях, так и на предприятиях, основывается на анализе финансовой (бухгалтерской) отчетности. При этом рассчитываются стандартные финансовые коэффициенты (ликвидности, платежеспособности, рентабельности, оборачиваемости и др.), отслеживается динамика основных показателей. Однако зачастую отчетность российских компаний значительно искажена и не отражает реального положения дел, что усложняет объективную оценку их платежеспособности на основе финансовых коэффициентов.

Нередко на предприятиях используется методика экспертной оценки платежеспособности контрагентов. Компания может черпать сведения о контрагенте из любых доступных и надежных, по ее мнению, источников информации. Сотрудники компании могут выехать к потенциальному покупателю (иногда инкогнито) и оценить выгодность его места расположения (важно для торговых предприятий), уровень цен, ассортимент продукции и т. д. Собранная информация анализируется, и по результатам проведенной оценки принимается решение о предоставлении кредита. Недостатком экспертного метода оценки платежеспособности контрагента является сравнительно невысокая точность полученного результата, что увеличивает риски предприятия. Существуют также компании, специализирующиеся на экспертной оценке финансового состояния. Однако обращаться к ним имеет смысл только в том случае, если они берут на себя часть рисков своего клиента.

Как показывает практика, многие предприятия не готовы предоставлять коммерческие кредиты компаниям, с которыми ранее не сотрудничали. С другой стороны, если уже есть положительный опыт работы с той или иной компанией, то таким клиентам охотнее отгружается товар с рассрочкой платежа. Грамотно построенная база данных и анализ статистических данных о выполнении контрагентом своих обязательств позволяют принять обоснованное решение о возможности предоставления коммерческого кредита.

Филиалу ОАО «Вамин» г. Буинск также можно рекомендовать создание системы балльной оценки надежности контрагента на основании анализа работы с ним. Все контрагенты объединяются в четыре группы по уровню надежности: риска; повышенного внимания; надежных клиентов; «золотых» клиентов.

Оценка надежности контрагентов производится на основании срока работы с клиентом, объема продаж клиенту и объема просроченной задолженности данного клиента на конец периода (см. таблицу 3.3.).

Таблица 3.3. - Оценка показателей надежности клиента

|

Показатели* |

Баллы | |||

| 1. | 2. | 3. | 4. | |

|

Срок работы с клиентом, лет |

< 1 |

1-2 |

2-4 |

> 4 |

|

Объем продаж клиенту в общем объеме продаж, % |

До 10 |

10-15 |

15-20 |

> 20 |

|

Объем просроченной задолженности на конец периода, % к объему продаж |

50-100 |

20-50 |

5-20 |

0-5 |

|

*Диапазон показателей может меняться в зависимости от проводимой кредитной политики и возможностей предприятия | ||||

Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение балльных оценок по всем трем показателям. К группе риска относятся предприятия с интегральным баллом от 1 до 4, к группе повышенного внимания — предприятия с 5—12 баллами, к надежным клиентам — с 12—27, к «золотым» — с 28—64.

Следует отметить, что система штрафов филиала ОАО "Вамин" основана на нормативно-правовых актах РФ. Штрафные санкции вступают в силу, при нарушения того или иного юридического лица своих финансовых обязательств перед филиалом ОАО "Вамин". Необходимо учесть тот факт, что штрафные санкции и их размеры устанавливаются настоящим договором, составленным между юридическими лицами.

К примеру, для компании с рейтингом объема поставок «В» размер последующего товарного кредита не должен превышать 1 млн. руб., а цена реализации устанавливается на 4% ниже базовой, для рейтинга «А» кредитный лимит не ограничен, а цена - на 10% ниже базовой.

IV. Формирование стандартов оценки покупателей.

В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

По товарному кредиту такую оценку можно осуществлять по следующим критериям:

1) объем хозяйственных операций с покупателем и стабильность их осуществления;

2) репутация покупателя в деловом мире;

3) платежеспособность покупателя;

4) результативность хозяйственной деятельности покупателя;

5) состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

6) состав личного имущества покупателя и т.д.

Цель формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей — обеспечение ее достоверности. Информационная база, используемая для этих целей, состоит:

- из сведений, предоставляемых непосредственно покупателем;

- из данных, формируемых из внутренних источников;

- из информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.).

По результатам анализа вышеназванных информаций можно выделить следующие группы покупателей продукции по уровню кредитоспособности: